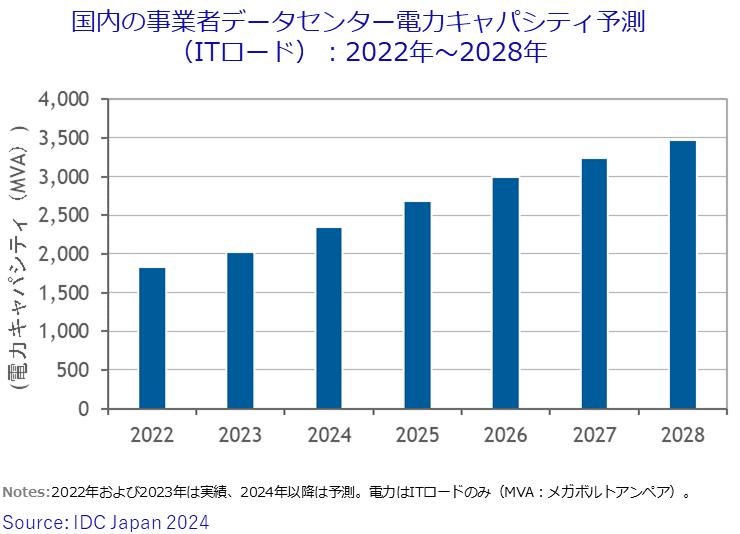

IDC Japanは2024年2月15日、国内に設置される事業者データセンターの電力キャパシティ予測を発表した。関東と関西で大規模データセンターの建設ラッシュが起こっていることなどから電力キャパシティの増加が続く。データセンター内のIT機器稼働用に提供される電力容量(ITロード)は、2023年末時点における2021MVA(メガボルトアンペア)から2028年末には3470.9MVAへと増加する見通しで、年間平均伸長率(2023年~2028年)は年平均11.4%となる。

IDC Japanは、国内に設置される事業者データセンターの電力キャパシティ予測を発表した。データセンター内のIT機器稼働用に提供される電力容量(ITロード)は、2023年末時点における2021MVA(メガボルトアンペア、注1)から2028年末には3470.9MVAへと増加する見通しで、年間平均伸長率(2023年~2028年)は年平均11.4%となる(図1)。

注1:IT機器の場合、1VAはほぼ1W(ワット)に相当する。

図1:国内の事業者データセンター電力キャパシティ予測(ITロード)2022年~2028年(出典:IDC Japan)

図1:国内の事業者データセンター電力キャパシティ予測(ITロード)2022年~2028年(出典:IDC Japan)拡大画像表示

IDCはこの分野の調査で、キャパシティが非常に大きく、かつテナントがクラウド事業者であるようなデータセンターをハイパースケールデータセンターと呼んでいる。「クラウドサービス拠点としてのハイパースケールデータセンターの建設需要が急拡大している。国内では関東と関西で建設ラッシュが起こっている」(IDC)という。

「加えて、生成AIへの関心の高まりから、AIシステムを稼働するサーバーの導入が進んでいる。一般的なサーバーよりも消費電力が大きく、大容量の電力キャパシティが求められる。現時点では、AIを稼働するサーバーの利用拡大からデータセンターの電力キャパシティが急激に不足する事態にはならない見込みだが、データセンター数の増加の要因となることは確実である」(同社)

IDCによると、データセンターの建設需要の増大によって、投資マネーがこの市場に大量に流入しているという。「特に、ハイパースケールデータセンターの建設は、IT投資というよりも不動産投資に近く、市場競争が激化している。今後は供給過剰リスクが高まり、いくつかのプロジェクトでは建設投資が延期される可能性がある」(IDC)。こうした状況を考慮して同社は、前回予測(2023年10月)から予測値を若干引き下げている。

今回の発表は、同社のレポート「国内データセンター数/延床面積/電力キャパシティ予測、2024年~2028年」に基づく。同レポートは、事業者(商用)データセンターに加えて、企業内データセンターについてもサイト数、延床面積、電力キャパシティの予測を所在地別、竣工年代別、電力密度別に掲載している。

- 業務システム 2027年4月強制適用へ待ったなし、施行迫る「新リース会計基準」対応の勘所【IT Leaders特別編集版】

- 生成AI/AIエージェント 成否のカギは「データ基盤」に─生成AI時代のデータマネジメント【IT Leaders特別編集号】

- フィジカルAI AI/ロボット─Society 5.0に向けた社会実装が広がる【DIGITAL X/IT Leaders特別編集号】

- メールセキュリティ 導入のみならず運用時の“ポリシー上げ”が肝心[DMARC導入&運用の極意]【IT Leaders特別編集号】

- ゼロトラスト戦略 ランサムウェア、AI詐欺…最新脅威に抗するデジタル免疫力を![前提のゼロトラスト、不断のサイバーハイジーン]【IT Leaders特別編集号】

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

AIの真価は「今この瞬間」の感知にある。「Data Streaming Platform」で実現する「AI Ready Data」を解説

-

-

-

VDIの導入コストを抑制! コストコンシャスなエンタープライズクラスの仮想デスクトップ「Parallels RAS」とは

-

AI時代の“基幹インフラ”へ──NEC・NOT A HOTEL・DeNAが語るZoomを核にしたコミュニケーション変革とAI活用法

-

加速するZoomの進化、エージェント型AIでコミュニケーションの全領域を変革─「Zoom主催リアルイベント Zoomtopia On the Road Japan」レポート

-

14年ぶりに到来したチャンスをどう活かす?企業価値向上とセキュリティ強化・運用効率化をもたらす自社だけの“ドメイン”とは

-

-

-

-

生成AIからAgentic AIへ―HCLSoftware CRO Rajiv Shesh氏に聞く、企業価値創造の課題に応える「X-D-Oフレームワーク」

-

-

-

「プラグアンドゲイン・アプローチ」がプロセス変革のゲームチェンジャー。業務プロセスの持続的な改善を後押しする「SAP Signavio」

-

BPMとプロセスマイニングで継続的なプロセス改善を行う仕組みを構築、NTTデータ イントラマートがすすめる変革のアプローチ

-