[市場動向]

「高値づかみ」の意見は承知の上? なぜ日立は1兆円で米グローバルロジックを買収したのか

2021年4月16日(金)田口 潤(IT Leaders編集部)

「高値づかみ」という批判的な声や、発表後7%の株価下落──2021年3月末に日立製作所が、1兆円を投じて米グローバルロジック(GlobalLogic)を買収すると発表した際(関連記事)、前向きな論評が多数ある一方で、否定的な見方も少なからずあった。確かに日本企業による海外企業のM&Aは上手くいかなかったケースが多いし、1兆円は日立にとっても巨額だ。なぜ日立は、思い切った買収に踏み切ったのか? 成算はどこにあるのか?

日立製作所が総計1兆円の巨費を投じて米グローバルロジック(GlobalLogic)を買収──(写真1、関連記事)。これは、日立1社にとどまる話ではない。ここまで大きな額かどうかはともかく、日本の大手IT企業がデジタル技術の進化を取り込むためにはテクノロジー企業の買収は避けて通れない。しかし日本企業はおしなべて“買収下手”であり、これぞと言えるM&Aの成功例を聞かないからだ。

写真1:日立製作所 執行役社長兼CEOの東原敏昭氏は「Lumadaを進化させてグローバル展開を加速する」とグローバルロジック買収の狙いを説明した(出典:日立製作所)

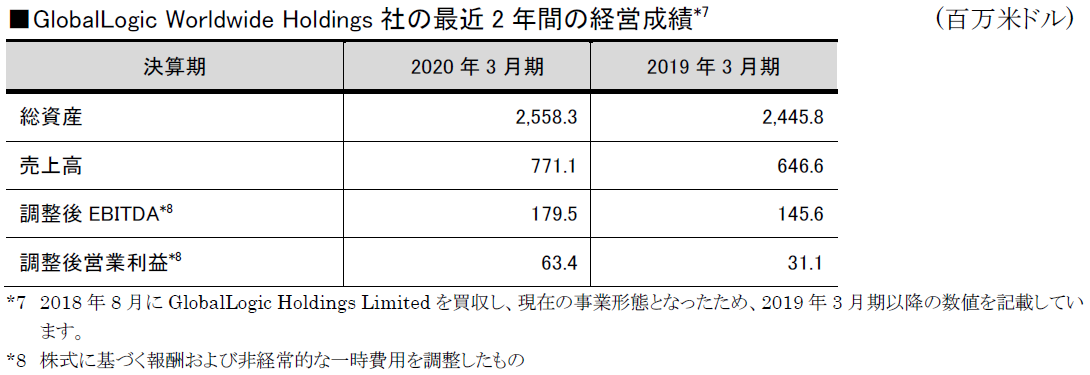

写真1:日立製作所 執行役社長兼CEOの東原敏昭氏は「Lumadaを進化させてグローバル展開を加速する」とグローバルロジック買収の狙いを説明した(出典:日立製作所)実際、日立の今回の買収でも「高値づかみ」といった声が散見される。例えば、投資専門家による分析記事。その根拠はこうだ。まずグローバルロジックの2021年3月期の業績見通しは売上高が12億米ドル(約1300億円)、調整後のEBITDA(税前利払前償却前利益)が2億4900万米ドル(約260億円)だった(表1)。一般に買収額はEBITDAの8~12倍が適正で、20倍を超えるケースはまれとされるが、今回は2021年のEBITDAの約37.4倍になる。

表1:米グローバルロジックの直近の業績(出典:日立製作所)

表1:米グローバルロジックの直近の業績(出典:日立製作所)拡大画像表示

一方、純粋な投資と考えると、1兆円が生み出す利益が260億円なので2.6%の利回りでしかない。1兆円の投資が日立の財務に及ぼす影響への懸念もあってか、買収が発表された3月31日の日立の株価は、前日比7%超も下落した。

だからといって単純に割高とも言い切れない。例えば2018年10月にIT業界を驚かせた、米IBMによる米レッドハットの買収額は340億米ドル(110円換算で約3兆7400億円)だった。2017年のレッドハットの売上高は24億ドル(約2640億円)、利益は4億3900万ドル(約483億円)である。EBITDAの倍率は翌年の見通しの34.0倍だったが、買収額と買収先企業の売上げや利益を比較すると、今回の日立より割高だ。

もう1つ、2019年6月の米セールスフォース・ドットコムによる、BIツールベンダーの米Tableauの買収額も同様だ。買収額が157億ドル(約1兆7300億円)だったのに対し、2018年のTableauの売上高は11億6000万ドル、利益は1億5080万ドルだった。EBITDAは不明だが、買収金額と売上高や利益の比率から見る限り、日立の買収が突出した高値とは言えないだろう。

米グローバルロジックは年22%の成長を7年継続できるか?

買収金額の妥当性を考える上で、見るべきポイントはむしろグローバルロジックの成長性である。上述した最近の大型買収はプロダクトやサービス企業が対象。米マイクロソフトが2016年に262億ドル(約2兆8820億円)で買収した米LinkedIn(リンクトイン)も、ビジネスパーソンに特化したソーシャルプラットフォームである。こうしたプロダクトやサービスは外れる可能性がゼロではないにせよ、事業の拡大に伴って投資効率がよくなる収穫逓増型のビジネスモデルだ。

グローバルロジックはそうではない。関連記事:日立が1兆円で買収する米グローバルロジックはどんな会社なのか?で示したとおり、デジタルエンジニアリングサービスの企業である。

デジタルエンジニアリングにはいくつかの定義があるが、広義には最新の理論やソフトウェア技術を用いてソフトウェアプロダクト(製品やシステム、サービス)を企画・設計・開発すること。機械製品や建造物を3Dモデリングなどでシミュレートしたり、設計したりすることを意味する場合もあるが、グローバルロジックの事業は前者だ。

したがって固有の施設やメソドロジー、開発環境などはあるにせよ、基本的には人材が売上げの原動力であり、成長の決め手になる。売上げを伸ばすには人材投資が必要であり、つまり費用も増加する。そんな同社の社員数は約2万人、世界各地にある8カ所のデザインスタジオや30カ所の事業拠点を持つ。社員の60%近くはバンガロールやプネー、ノイダといったインドの8都市に在籍し、世界各地の顧客企業400社にサービスを提供する。

そんな同社の成長性について、日立によると「2028年にはEBITDA10億米ドル超を目指している」という。これがどういう数字かというと、EBITDAを売上比率20%とした時、2028年の売上高は50億ドル、つまり7年で売上げを4倍に増やす計算になる。そのためには年率22%の成長を7年間持続する必要があるが、デジタル人材が世界的に逼迫する中でどうかとなると簡単ではないだろう。

加えて今回、グローバルロジック側のアドバイザーを務めたのは米ゴールドマン・サックス、米JPモルガン・セキュリティーズという名うての投資銀行。このあたりも高値づかみと言われる根拠の1つになっている。

もっとも、日立はM&Aビギナーではない。今回の1兆円には及ばないが、2018年12月に7800億円を投じて、スイスに本拠を置く欧州の重電大手ABBからパワーグリッド事業を買収している(2020年7月に買収完了)。IT関連に限っても、ここ10年の間に多くの企業を買収してきた(表2)。買収する企業の評価は言うまでもなく、買収後のガバナンスや協業についてもノウハウを積み上げいるはずだ。

1兆円の買収に対して、高値づかみといった見方が出ることや、株価下落に見舞われることさえ想定の範囲だろう。そうだとした時、なぜそうした見方や事態を甘受してまで1兆円の買収に踏み切ったのかが焦点になる。それを理解するためには「Lumada(ルマーダ)」について知る必要がある。

| 時期 | 買収元 | 買収先 | 買収先の概要 |

| 2011年 1月 |

米 日立コンサルティング | 米Sierra Atlantic | 米国のITサービス企業である同社は中国やインドにオフショア拠点を有し、業務ソフトウェアの導入・運用を担う。オフショア拠点を中心に世界に約2400名の従業員を擁する |

| 2012年 4月 |

日立製作所 | マレーシアeBworx | ASEAN 地域で金融機関向けITソリューション、アプリケーションを提供。買収総額は最大で約47億円 |

| 2013年 11月 |

日立製作所 | Prizm Payment Services | 金融機関向けにATMやPOSシステムを用いて決済サービスを提供する |

| 2014年 5月 |

米 日立コンサルティング | 英Information Management Group | BI/データ分析関連のコンサルティング会社。金融や流通、通信/メディア、医療など、幅広い業種に、システム開発・運用に至るサービスを提供 |

| 2014年 10月 |

米 日立コンサルティング | シンガポールStone Apple Solutions | ERPやBI関連のシステム導入支援、システム開発事業などをASEANやブラジルで提供。1500名の従業員を擁する |

| 2015年 2月 |

日立データシステムズ | 米Pentaho Corporation | オープンソースのビッグデータアナリティクスソフトウェアを開発・提供する |

| 2015年 2月 |

日立データシステムズ | 仏oXya(オキシア) | SAPシステムのマネージドサービスやクラウドサービスを提供 |

| 2017年 9月 |

日立データシステムズとPentahoを統合し、日立Vantara(ヴァンタラ)を設立 | ||

| 2018年 7月 |

日立ヴァンタラ | 米REANCloud | 2013年設立のクラウドインテグレーター。AWS、Azureに強み。マネージドサービスのプラットフォームを有する。産業向けのIoTデータ分析基盤である47LiningをREANが買収済み |

| 2019年 4月 |

日立製作所 | 米JR Automation Technologies | 自動車や航空機メーカーなど向けに、産業用ロボットを活用した生産ラインを構築するロボットシステムインテグレータ。買収額は14億2500万ドル |

| 2019年 9月 |

日立ヴァンタラと米 日立コンサルティングを統合。2020年1月に日立ヴァンタラを発足 | ||

| 2020年 4月 |

日立製作所 | マレーシアFusioTech | 同社は、AIやデータ分析をSaaSとして提供する同国のIT企業であるFusionexの事業を承継した企業。従業員は260人。東南アジアでのLumada事業を拡大させる |

表2:主な海外IT関連企業に関する日立の主なM&A

●Next:Lumadaに欠けているピースと、今後の日立への期待

会員登録(無料)が必要です

- 1

- 2

- 3

- 次へ >

日立製作所 / GlobalLogic / M&A / 経営改革 / Lumada / デジタルツイン / CPS / 日立コンサルティング / Pentaho / Vantara / 日立ヴァンタラ

- 業務システム 2027年4月強制適用へ待ったなし、施行迫る「新リース会計基準」対応の勘所【IT Leaders特別編集版】

- 生成AI/AIエージェント 成否のカギは「データ基盤」に─生成AI時代のデータマネジメント【IT Leaders特別編集号】

- フィジカルAI AI/ロボット─Society 5.0に向けた社会実装が広がる【DIGITAL X/IT Leaders特別編集号】

- メールセキュリティ 導入のみならず運用時の“ポリシー上げ”が肝心[DMARC導入&運用の極意]【IT Leaders特別編集号】

- ゼロトラスト戦略 ランサムウェア、AI詐欺…最新脅威に抗するデジタル免疫力を![前提のゼロトラスト、不断のサイバーハイジーン]【IT Leaders特別編集号】

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

AIの真価は「今この瞬間」の感知にある。「Data Streaming Platform」で実現する「AI Ready Data」を解説

-

-

-

VDIの導入コストを抑制! コストコンシャスなエンタープライズクラスの仮想デスクトップ「Parallels RAS」とは

-

AI時代の“基幹インフラ”へ──NEC・NOT A HOTEL・DeNAが語るZoomを核にしたコミュニケーション変革とAI活用法

-

加速するZoomの進化、エージェント型AIでコミュニケーションの全領域を変革─「Zoom主催リアルイベント Zoomtopia On the Road Japan」レポート

-

14年ぶりに到来したチャンスをどう活かす?企業価値向上とセキュリティ強化・運用効率化をもたらす自社だけの“ドメイン”とは

-

-

-

-

生成AIからAgentic AIへ―HCLSoftware CRO Rajiv Shesh氏に聞く、企業価値創造の課題に応える「X-D-Oフレームワーク」

-

-

-

「プラグアンドゲイン・アプローチ」がプロセス変革のゲームチェンジャー。業務プロセスの持続的な改善を後押しする「SAP Signavio」

-

BPMとプロセスマイニングで継続的なプロセス改善を行う仕組みを構築、NTTデータ イントラマートがすすめる変革のアプローチ

-