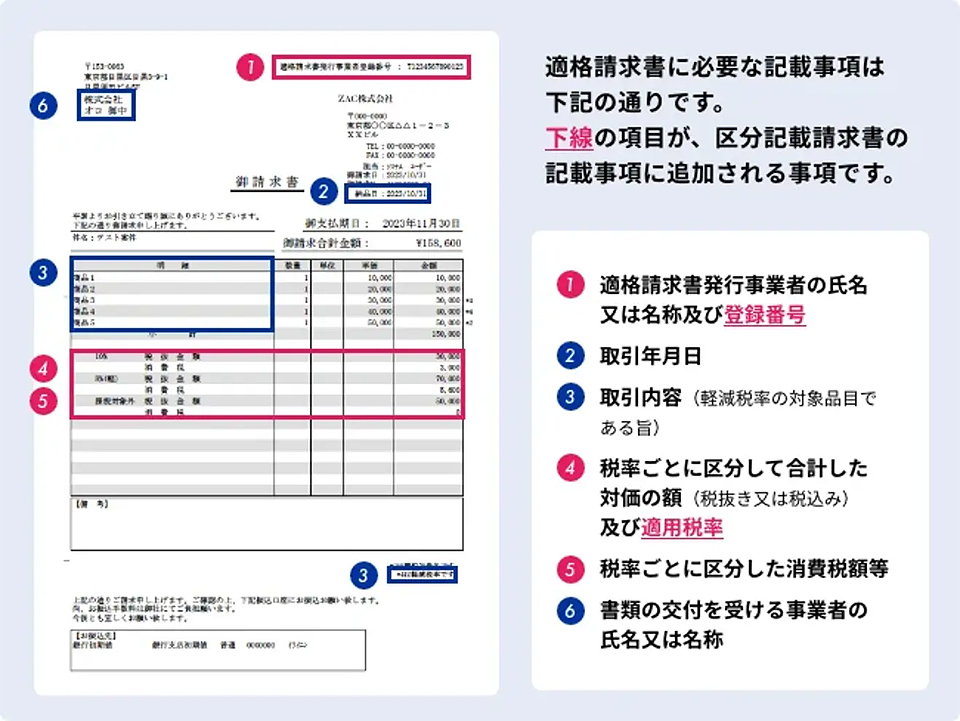

オロは2022年8月1日、プロジェクト型の受託ビジネスを運営するサービス事業者向けのクラウドERP「Reforma PSA」の新版を発表した。同年10月1日に始まるインボイス制度への対応として、適格請求書等保存方式に準拠した請求書の作成に対応した。現行の「区分記載請求書」の記載事項に加えて、「登録番号」「適用税率」「消費税額等」などの表示が可能になった。登録番号(適格請求書発行事業者番号)として、自社情報のマスターに登録した番号を表示する。

オロの「Reforma PSA(Professional Service Automation)」は、プロジェクト型の受託ビジネスを運営するサービス事業者向けのクラウド型ERPソフトウェアである。ITサービスやWeb制作、コンサルティングなどの受託ビジネスにおいて、各業界の商習慣を取り込んだ機能群を提供する。1ユーザーあたりの月額で、販売(6000円)、購買(2000円)、勤怠(300円)、経費(300円)などの価格体系で各機能を提供する。

図1:適格請求書等保存方式に準拠した請求書の例(出典:オロ)

図1:適格請求書等保存方式に準拠した請求書の例(出典:オロ)拡大画像表示

新版では、2022年10月1日に始まるインボイス制度への対応として、適格請求書等保存方式に準拠した請求書の作成に対応した(図1)。現行の「区分記載請求書」の記載事項に加えて、「登録番号」「適用税率」「消費税額等」などを表示する。登録番号(適格請求書発行事業者番号)として、自社情報のマスターに登録してある番号を表示する。

また、請求書の書式対応に加えて、消費税額の計算方法についても、適格請求書で認められている「一の適格請求書につき、税率ごとに1回の端数処理」を行う方法を採る。

インボイス制度は、標準税率と軽減税率を併用している際にも正しい税額を計算可能にすることと、益税(事業者が消費者から預かった消費税が一部納入されずに、事業者の利益となること)を解消することを目的とした制度である。税務署長からの登録を受けた課税事業者である「適格請求書発行事業者」だけが「適格請求書」を交付でき、また「適格請求書発行事業者」だけが「適格請求書」などの保存を要件として仕入税額控除(消費税の二重払いを解消する制度)を受けられる。

オロは、インボイス制度に準拠するためには、以下の5点の取り組みを進める必要があると説明している。インボイス制度に準拠しない場合、自社・取引先の双方が仕入税額控除を受けられないデメリットがある。

発行企業で必要な対応

- 適格請求書の要件を満たした請求書フォーマットの準備

- 適格請求書発行事業者の登録申請手続き(2023年3月31日まで)と、得意先に向けた登録番号の周知

- 請求書控えの保存

受領企業で必要な対応

- 仕入先の事業者登録状況の確認

- 請求書保存に関する運用ルールの見直し(電子帳簿保存法への対応)

- 業務システム 2027年4月強制適用へ待ったなし、施行迫る「新リース会計基準」対応の勘所【IT Leaders特別編集版】

- 生成AI/AIエージェント 成否のカギは「データ基盤」に─生成AI時代のデータマネジメント【IT Leaders特別編集号】

- フィジカルAI AI/ロボット─Society 5.0に向けた社会実装が広がる【DIGITAL X/IT Leaders特別編集号】

- メールセキュリティ 導入のみならず運用時の“ポリシー上げ”が肝心[DMARC導入&運用の極意]【IT Leaders特別編集号】

- ゼロトラスト戦略 ランサムウェア、AI詐欺…最新脅威に抗するデジタル免疫力を![前提のゼロトラスト、不断のサイバーハイジーン]【IT Leaders特別編集号】

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

AIの真価は「今この瞬間」の感知にある。「Data Streaming Platform」で実現する「AI Ready Data」を解説

-

-

-

VDIの導入コストを抑制! コストコンシャスなエンタープライズクラスの仮想デスクトップ「Parallels RAS」とは

-

AI時代の“基幹インフラ”へ──NEC・NOT A HOTEL・DeNAが語るZoomを核にしたコミュニケーション変革とAI活用法

-

加速するZoomの進化、エージェント型AIでコミュニケーションの全領域を変革─「Zoom主催リアルイベント Zoomtopia On the Road Japan」レポート

-

14年ぶりに到来したチャンスをどう活かす?企業価値向上とセキュリティ強化・運用効率化をもたらす自社だけの“ドメイン”とは

-

-