矢野経済研究所は2023年7月18日、国内におけるeKYC/当人認証サービス市場についての調査結果を基に同市場の現況、参入企業の動向、将来展望を発表した。2022年度の同市場規模は前年度比122.1%の69億1800万円に達した。銀行は約半数がeKYCサービスを導入済みで、今後、非金融領域での導入も増加する見通しである。

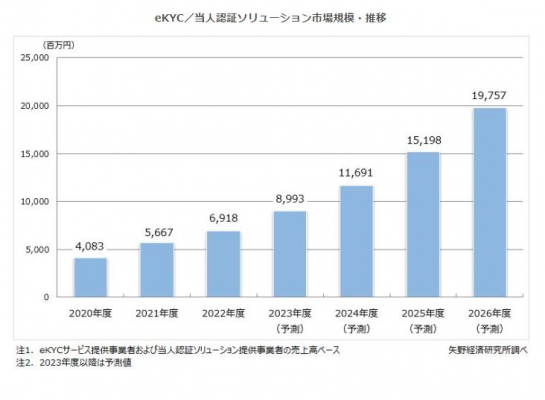

矢野経済研究所によると、2022年度の国内eKYC/当人認証サービス市場(事業者売上高ベース)は、前年度比122.1%の69億1800万円だった。2026年度は197億5700万円に達すると同社は予測している(図1)。調査期間は2023年4月~同年6月で、調査対象はeKYCサービス提供事業者および通信事業者。調査方法は、同社の専門研究員による直接面談(オンライン含む)と電話調査に、文献調査も併用した。

図1:国内におけるeKYC/当人認証サービス市場の規模と推移(出典:矢野経済研究所)

図1:国内におけるeKYC/当人認証サービス市場の規模と推移(出典:矢野経済研究所) eKYC(electronic Know Your Customer)は、本人確認をオンラインで非対面で行う手段のこと。2018年11月の「犯罪による収益の移転防止に関する法律(犯罪収益移転防止法、犯収法)」改正を契機に金融機関を中心に導入が進んだ。調査ではすでに半数近くの銀行が導入済みであることが判明した。

当人認証サービスは、犯収法や携帯電話不正利用防止法などの法令に則った、eKYCによる本人確認済情報を活用した当人認証手段である。本人確認の簡素化や継続的な顧客確認が可能になる。矢野経済研究所によると、eKYC市場の拡大につながる重要な領域として、eKYCサービス提供事業者各社の取り組みが増加傾向にあるという。

金融機関において引き続きeKYCサービスの導入・活用が進むという。現在、都市銀行では、すべての銀行で導入済みあるいは導入が決定している。地方銀行においても、62行中36行(2023年5月末現在)、第二地方銀行では37行中18行(2023年5月末現在)が導入している。残りの銀行においても今後導入が進む見通しという。

「金融機関の各種手続きでeKYCの活用が進む。現在は口座開設など取引開始時の本人確認に使っているが、適用分野を拡大していく動きがある。銀行においては、対面での取引をオンラインへ移行する傾向にあり、オンラインでの住所・電話番号の変更などの諸手続きにeKYCを使う銀行が増加している」(同社)

なお、注目すべきトピックとして、オンラインでの本人確認において犯収法にて定める本人確認方法「ワ」に該当する公的個人認証の利用が増加していることを挙げている。「2023年4月末現在でマイナンバーカードの交付数は約8700万枚となり、交付枚数率は69.8%となった。公的個人認証は、マイナンバーカードの電子証明機能を使って本人確認を行う手法で、スマートフォンでマイナンバーカードのICチップを読み取って手続きする」(同社)。

これまで本人確認に利用されてきた健康保険証や運転免許証は、今後マイナンバーカードに一本化される。「公的個人認証が今後eKYCの中心になると考えられ、eKYCサービス提供事業者の方針や、eKYCサービスを導入する事業者の公的個人認証への対応に注目が集まっている」(同社)。

- 業務システム 2027年4月強制適用へ待ったなし、施行迫る「新リース会計基準」対応の勘所【IT Leaders特別編集版】

- 生成AI/AIエージェント 成否のカギは「データ基盤」に─生成AI時代のデータマネジメント【IT Leaders特別編集号】

- フィジカルAI AI/ロボット─Society 5.0に向けた社会実装が広がる【DIGITAL X/IT Leaders特別編集号】

- メールセキュリティ 導入のみならず運用時の“ポリシー上げ”が肝心[DMARC導入&運用の極意]【IT Leaders特別編集号】

- ゼロトラスト戦略 ランサムウェア、AI詐欺…最新脅威に抗するデジタル免疫力を![前提のゼロトラスト、不断のサイバーハイジーン]【IT Leaders特別編集号】

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

AIの真価は「今この瞬間」の感知にある。「Data Streaming Platform」で実現する「AI Ready Data」を解説

-

-

-

VDIの導入コストを抑制! コストコンシャスなエンタープライズクラスの仮想デスクトップ「Parallels RAS」とは

-

AI時代の“基幹インフラ”へ──NEC・NOT A HOTEL・DeNAが語るZoomを核にしたコミュニケーション変革とAI活用法

-

加速するZoomの進化、エージェント型AIでコミュニケーションの全領域を変革─「Zoom主催リアルイベント Zoomtopia On the Road Japan」レポート

-

14年ぶりに到来したチャンスをどう活かす?企業価値向上とセキュリティ強化・運用効率化をもたらす自社だけの“ドメイン”とは

-

-

-

-

生成AIからAgentic AIへ―HCLSoftware CRO Rajiv Shesh氏に聞く、企業価値創造の課題に応える「X-D-Oフレームワーク」

-

-

-

「プラグアンドゲイン・アプローチ」がプロセス変革のゲームチェンジャー。業務プロセスの持続的な改善を後押しする「SAP Signavio」

-

BPMとプロセスマイニングで継続的なプロセス改善を行う仕組みを構築、NTTデータ イントラマートがすすめる変革のアプローチ

-