LayerXは2024年4月5日、経費精算における領収書の回収処理が、インボイス制度後にどう変化したのかを調査した結果を発表した。経理担当者の78.6%が領収書回収業務の「手間が増えた」と回答。回収した領収書のうち4件に1件で不備があった。最も多い不備は、登録事業者なのに登録番号の記載がないというもので、不備の48.6%を占めている。

LayerXは、経費精算における領収書の回収処理が、2023年10月のインボイス制度開始後にどう変化したのたかを、2024年3月18日~20日の期間、経理担当者420人を対象に調査した。

調査のハイライトとして、経理担当者の78.6%が領収書回収業務について「手間が増えた」と回答した。また、回収した領収書のうち、約4件に1件で不備があった。最も多い不備は「登録事業者なのに登録番号の記載がない」というもので、不備の48.6%を占めている。

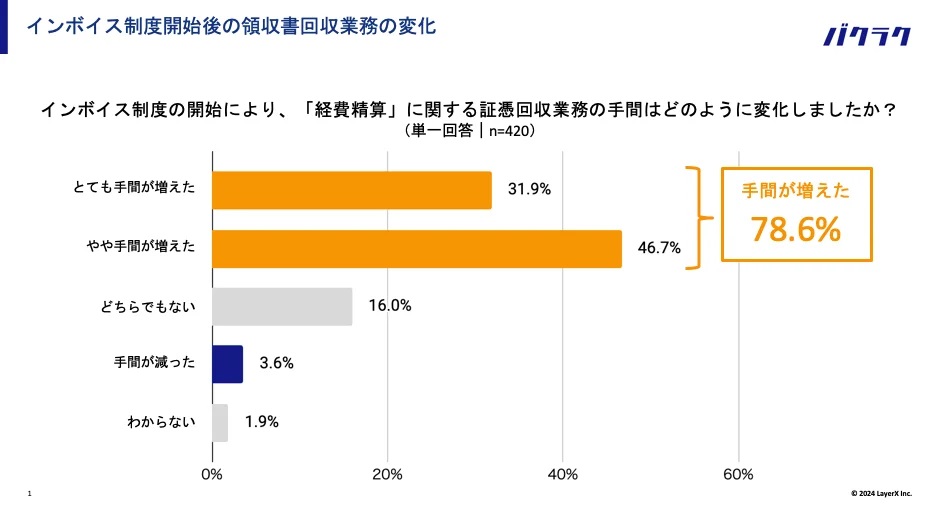

まず、経理担当者に、インボイス制度の開始以降、経費精算に関する領収書回収業務の手間がどのように変化したかを質問した。この結果、31.9%が「とても手間が増えた」、46.7%が「やや手間が増えた」となり、合わせて78.6%が手間が増えたと回答している(図1)。

図1:領収書回収業務にかかる手間の変化(出典:LayerX)

図1:領収書回収業務にかかる手間の変化(出典:LayerX)拡大画像表示

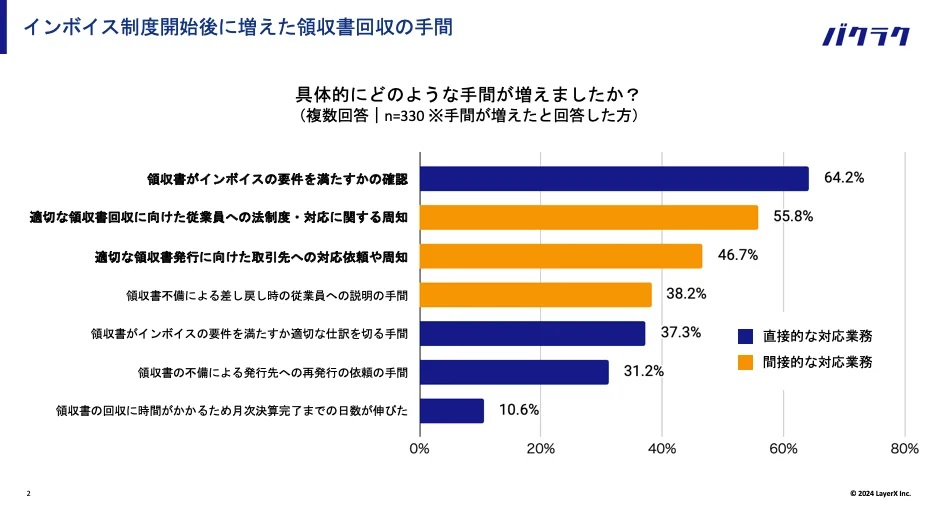

手間が増えたと回答した人に、具体的にどのような業務において手間が増えたかを尋ねている。この結果、1位「領収書がインボイスの要件を満たすかの確認」(64.2%)、2位「適切な領収書回収に向けた従業員への法制度・対応に関する周知」(55.8%)、3位「適切な領収書発行に向けた取引先への対応依頼や周知」(46.7%)となった(図2)。

図2:領収書の回収において具体的に増えた手間の内容(出典:LayerX)

図2:領収書の回収において具体的に増えた手間の内容(出典:LayerX)拡大画像表示

図2において青色の棒グラフで示した項目は、経理担当者が直接的に対応を求められる項目である。一方、黄色の棒グラフで示した項目は、従業員への周知や取引先への依頼など、直接的な対応ではないものの間接的に対応を求める必要がある業務項目である。

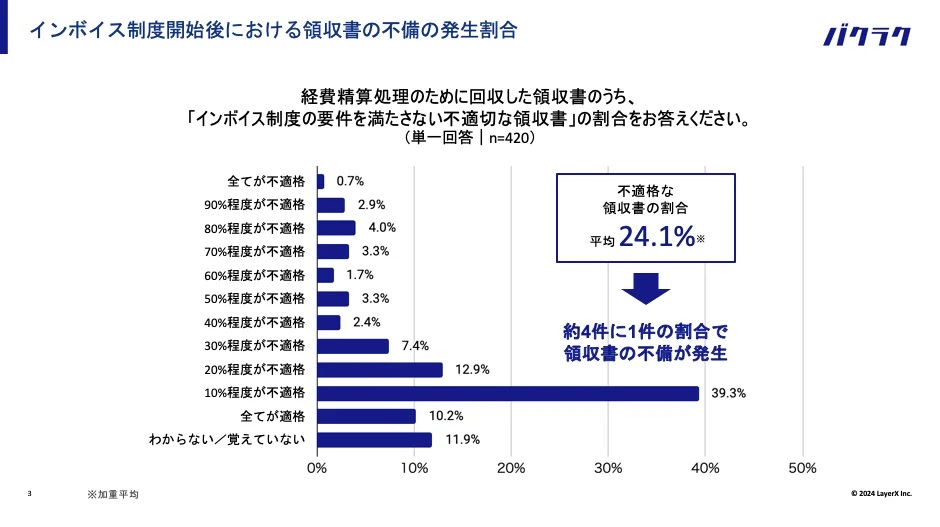

調査では、経費精算のために回収した領収書のうち、「インボイス制度の要件を満たさない不適切な領収書」の割合についても質問した。結果、39.3%が「10%程度が不適格」、12.9%が「20%程度が不適格」、7.4%が「30%程度が不適格」と回答した。平均値を算出したところ、領収書の24.1%(約4件に1件)で不備が発生していることが分かる(図3)。

図3:領収書における不備の発生割合(出典:LayerX)

図3:領収書における不備の発生割合(出典:LayerX)拡大画像表示

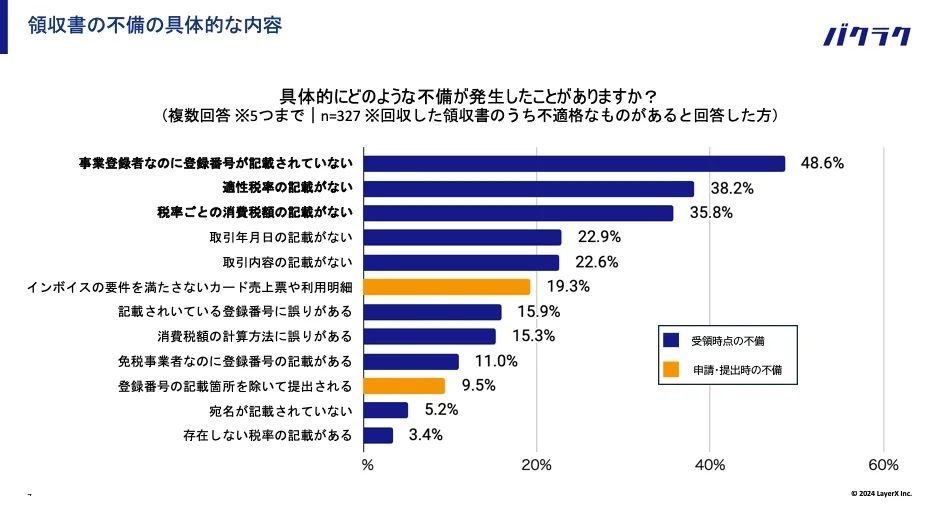

次に、「インボイス制度の要件を満たさない不適切な領収書」について、具体的にどのような不備が発生したのかを質問した。最も多い回答は「登録事業者なのに登録番号の記載がされていない」で、48.6%を占めた。次いで「適用税率の記載がない」(38.2%)と「税率ごとに区分した消費税額の記載がない」(35.8%)が続いた(図4)。「請求書への登録番号の記載は対応が進んでいる一方で、領収書への登録番号の記載は対応が進んでいない実態が見てとれる」(LayerX)。

図4:領収書の不備の具体的な内容(出典:LayerX)

図4:領収書の不備の具体的な内容(出典:LayerX)拡大画像表示

●Next:経費精算申請の不備に行った対応は?

会員登録(無料)が必要です

- 業務システム 2027年4月強制適用へ待ったなし、施行迫る「新リース会計基準」対応の勘所【IT Leaders特別編集版】

- 生成AI/AIエージェント 成否のカギは「データ基盤」に─生成AI時代のデータマネジメント【IT Leaders特別編集号】

- フィジカルAI AI/ロボット─Society 5.0に向けた社会実装が広がる【DIGITAL X/IT Leaders特別編集号】

- メールセキュリティ 導入のみならず運用時の“ポリシー上げ”が肝心[DMARC導入&運用の極意]【IT Leaders特別編集号】

- ゼロトラスト戦略 ランサムウェア、AI詐欺…最新脅威に抗するデジタル免疫力を![前提のゼロトラスト、不断のサイバーハイジーン]【IT Leaders特別編集号】

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

AIの真価は「今この瞬間」の感知にある。「Data Streaming Platform」で実現する「AI Ready Data」を解説

-

-

-

VDIの導入コストを抑制! コストコンシャスなエンタープライズクラスの仮想デスクトップ「Parallels RAS」とは

-

AI時代の“基幹インフラ”へ──NEC・NOT A HOTEL・DeNAが語るZoomを核にしたコミュニケーション変革とAI活用法

-

加速するZoomの進化、エージェント型AIでコミュニケーションの全領域を変革─「Zoom主催リアルイベント Zoomtopia On the Road Japan」レポート

-

14年ぶりに到来したチャンスをどう活かす?企業価値向上とセキュリティ強化・運用効率化をもたらす自社だけの“ドメイン”とは

-

-

-

-

生成AIからAgentic AIへ―HCLSoftware CRO Rajiv Shesh氏に聞く、企業価値創造の課題に応える「X-D-Oフレームワーク」

-

-

-

「プラグアンドゲイン・アプローチ」がプロセス変革のゲームチェンジャー。業務プロセスの持続的な改善を後押しする「SAP Signavio」

-

BPMとプロセスマイニングで継続的なプロセス改善を行う仕組みを構築、NTTデータ イントラマートがすすめる変革のアプローチ

-