「リースに関する会計基準(新リース会計基準)」が、2027年4月1日以降に開始する事業年度から強制適用されることが決定した。これを受け、企業の対応作業も本格化しつつある。本稿では、マネーフォワードのアンケート調査結果から企業の対応動向を概観すると共に、同社の先行適用の取り組みを牽引する執行役員 グループCAO 経理本部 本部長の松岡俊氏に新基準対応のあるべき進め方を聞いた。

新リース会計基準への対応の現状の進捗は?

2027年4月から日本企業の会計ルールに大きな変更が加わる。「リースに関する会計基準(新リース会計基準)」では、これまで「費用」として処理されてきたリース契約が、原則としてすべて「資産」と「負債」として貸借対照表(B/S)に計上されることになる。多くの企業で、経理/会計/総務部門の実務に甚大な影響を与える法改正であるのは周知のとおりだ。

企業会計基準委員会(ASBJ)は2024年9月、その詳細と今後のスケジュールを公表した。強制適用の期日は、2027年4月1日以降に開始する連結会計年度および事業年度の期首から。適用対象は、以下のいずれかに該当する企業とその子会社・関連会社だ。

●上場企業

●会社法上の大企業(最終事業年度の貸借対照表において、資本金が5億円以上または負債の合計額が200億円以上の株式会社)

スケジュールの確定を受け、法令順守に向けた新基準への対応作業が企業の間で本格化しつつある。その中にあって、2025年12月からの早期適用を目指し、2024年秋ごろから対応作業に取り組んでいるのがマネーフォワードだ。同社が提供するバックオフィス向けSaaS「マネーフォワード クラウド」の新基準対応に向けた自社製品の機能強化と、早期適用を通じて得られる知見を顧客サポートに生かす狙いがある。

知識不足を感じる企業が現状では過半数

新リース会計基準対応では、社内の情報システム対応も必須であり、経理や会計だけでなく、IT部門の担当者にとっても他人事ではないのは、関連記事:施行迫る「新リース会計基準」、困難な対応を睨んでIT部門が押さえておくことで記したとおり。他社の動きが気にかかるところだ。

マネーフォワードでは2025年3月、新リース会計基準への対応に関する企業へのアンケート調査を実施している。調査対象は、国内企業の経理、情報システム、総務部門などの担当者で、660の有効回答を得ている。その結果から、各社がどう捉えて動いたかを概観してみよう。

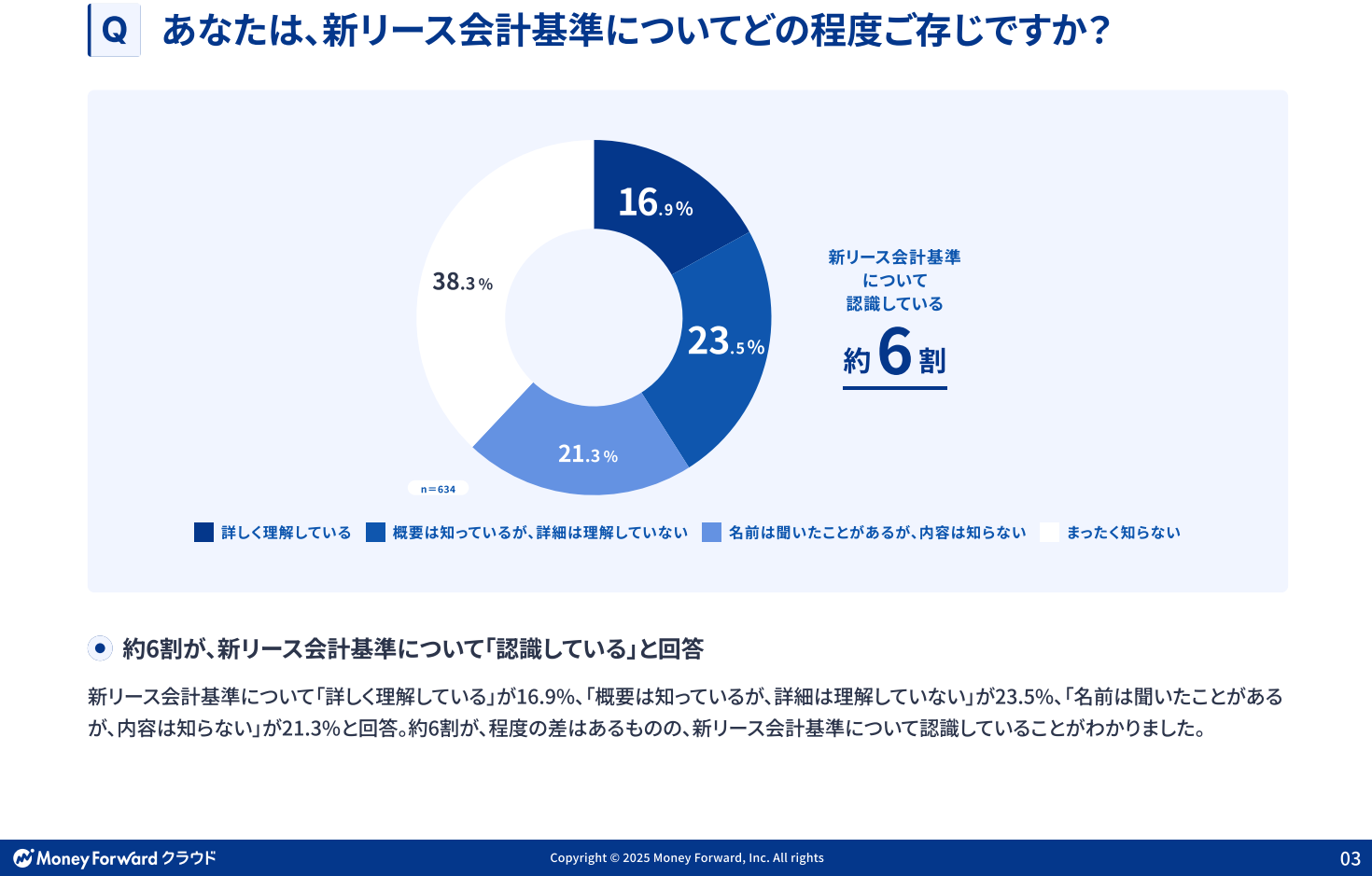

対応作業を進めるにあたって、新基準に関する深い理解が不可欠だ。しかし、現状では「詳しく理解している」のは16.9%にとどまり、逆に「まったく知らない」(38.3%)、「名前は聞いたことがあるが、内容は知らない」(21.3%)などの回答合計が過半数となった(図1)。後述する「リースの把握」などでは現場に協力を仰ぐケースも多いと予想され、社内での理解度の底上げが今後の課題の1つとなりそうだ。

図1:新リース会計基準の認知状況(出典:マネーフォワード)

図1:新リース会計基準の認知状況(出典:マネーフォワード)拡大画像表示

新リース会計基準に関する情報の入手先を尋ねたところ、最も多かったのは、「監査法人やコンサルタント、税理士などからのアドバイス」(48.6%)で約半数を占めた。これに、「社内の経理・財務部門からの説明」(37.6%)、「セミナーや研修への参加」(27.1%)が続く。社外の専門家・パートナーからの実践的な情報収集を積極的に行っている状況がうかがえる。

●Next:回答企業の新基準対応の状況、マネーフォワードが早期適用プロジェクトに取り組んで見えた課題

会員登録(無料)が必要です

- 1

- 2

- 3

- 次へ >

- 業務システム 2027年4月強制適用へ待ったなし、施行迫る「新リース会計基準」対応の勘所【IT Leaders特別編集版】

- 生成AI/AIエージェント 成否のカギは「データ基盤」に─生成AI時代のデータマネジメント【IT Leaders特別編集号】

- フィジカルAI AI/ロボット─Society 5.0に向けた社会実装が広がる【DIGITAL X/IT Leaders特別編集号】

- メールセキュリティ 導入のみならず運用時の“ポリシー上げ”が肝心[DMARC導入&運用の極意]【IT Leaders特別編集号】

- ゼロトラスト戦略 ランサムウェア、AI詐欺…最新脅威に抗するデジタル免疫力を![前提のゼロトラスト、不断のサイバーハイジーン]【IT Leaders特別編集号】

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

AIの真価は「今この瞬間」の感知にある。「Data Streaming Platform」で実現する「AI Ready Data」を解説

-

-

-

VDIの導入コストを抑制! コストコンシャスなエンタープライズクラスの仮想デスクトップ「Parallels RAS」とは

-

AI時代の“基幹インフラ”へ──NEC・NOT A HOTEL・DeNAが語るZoomを核にしたコミュニケーション変革とAI活用法

-

加速するZoomの進化、エージェント型AIでコミュニケーションの全領域を変革─「Zoom主催リアルイベント Zoomtopia On the Road Japan」レポート

-

14年ぶりに到来したチャンスをどう活かす?企業価値向上とセキュリティ強化・運用効率化をもたらす自社だけの“ドメイン”とは

-

-

-

-

生成AIからAgentic AIへ―HCLSoftware CRO Rajiv Shesh氏に聞く、企業価値創造の課題に応える「X-D-Oフレームワーク」

-

-

-

「プラグアンドゲイン・アプローチ」がプロセス変革のゲームチェンジャー。業務プロセスの持続的な改善を後押しする「SAP Signavio」

-

BPMとプロセスマイニングで継続的なプロセス改善を行う仕組みを構築、NTTデータ イントラマートがすすめる変革のアプローチ

-