株価上昇に向け3スクリーン+クラウドの実現性が問われる[マイクロソフト MSFT]

2010年8月23日(月)長橋 賢吾(フューチャーブリッジパートナーズ 代表取締役)

マイクロソフトといえば、言わずと知れた世界最大のソフトウェア企業だ。だが6月には、iPadを発売したアップルに時価総額で抜かれるなど、いささか元気がない。はたしてマイクロソフトは今後どうなるのか? 今後の業績を踏まえて考えてみよう。

マイクロソフトの事業構成

WindowsやOffice製品のイメージが強いマイクロソフトは、次の5事業を持つ。(1)Windowsライセンスを提供するクライアント部門、(2)OfficeやDynamics製品を提供するMicrosoft Business Division(以下、MBD)、(3)検索エンジンBingやコミュニティサイトMSNといったオンラインサービスを提供するOnline Service Business (以下、OSB)、(4)家庭用ゲーム機Xbox 360や携帯音楽プレイヤーZuneを提供するEntertainment and Devices Division(以下、EDD)、および(5)Windows ServerやSQL Serverを提供するServer and Tools部門(以下、STB)である(クラウドサービスのAzureはSTB傘下の事業)。

| 2010年6月 | 北米ゲームショーE3でモーションコントローラ「Kinect」および新型Xbox 360を発表 |

|---|---|

| 2010年5月 | 「Office 2010」を発売 |

| 2010年4月 | ソーシャルネットワークに特化したスマートフォン「KIN」を発表 |

| 2010年2月 | スマートフォンプラットフォーム「Windows Phone 7」を発表 |

| 2010年2月 | Yahoo!との検索事業提携について米国政府、EUから提携の許可 |

| 2010年1月 | HPとクラウド分野で提携、3年間でクラウド移行のために2.5憶ドル投資を表明 |

| 2009年12月 | 欧州委員会とIEの反トラスト法訴訟で和解 |

稼ぎ頭のクライアント部門

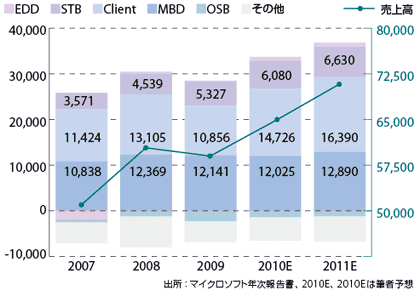

図表1の部門別営業利益推移から明らかなように、同社の利益のほぼすべてがクライアント部門、MBD、STBによるものである。企業の事業構成は一般に、利益を生み出す事業(キャッシュカウ)でキャッシュを稼ぎ、それを成長分野・新規分野に投資するべきと言われるが、その典型例といえるだろう。

その中における最大のキャッシュカウはクライアント部門、すなわちWindowsの事業だ。前期(09年6月期)は、Windows VistaとWindows 7リリースの端境期だったため、クライアント部門の売上高は前年同期比△12・7%減少した。今期(10年6月期)はWindows 7の堅調な販売により、前年比+35.2%の大幅増収の見通し。第3四半期決算カンファレンスコールにおいて、同社のPeter Klein CFOは、「すでに世界のPCの10%にWindows7が搭載されている。これは過去のWindowsで最も早いペースだ」とコメント。実際、Windowsの競争相手は、Mac、Linuxくらいであり、かつビジネス向けデスクトップPCではWindowsが独占的なシェアを有しているため、値下げ競争になりにくい。ゆえにクライアント部門の営業利益率は約75%と、驚異的な高さを維持している。

これを背景に同社は多額の研究開発投資を実施している。例えば09年6月期の実績は90.1億ドル(1ドル90円換算で8109億円)。米Googleのそれが28.4憶ドル(09年12月実績)なので、絶対額で3倍の水準だ。もちろん研究開発費を投じたからといって、すぐに売上に結びつくことはないが、研究開発→新しい技術の強化→製品としてリリース→競争力の強化、というポジティブスパイラルを実現する必要条件であることは確かだ。

会員登録(無料)が必要です

- オンデマンドなど3つの領域での収益化が今後の成長のカギ[SAP](2011/01/27)

- ネットワーク機器の高シェアで躍進、UCS、ビデオ会議、スマートグリッドで次なる成長軸を模索[シスコシステムズ CSCO](2010/12/27)

- M&A、研究開発で“Converged Infrastructure”を強化[ヒューレット・パッカード HPQ](2010/11/24)

- シェア拡大→買収など成長への投資→収益性の改善という“トリプルプレイ”で成長維持【EMC】(2010/10/25)

- 買収による増収効果でさらなる買収を可能に統合ITベンダーとしてIBMを追撃[オラクル ORCL](2010/09/28)

- 業務システム 2027年4月強制適用へ待ったなし、施行迫る「新リース会計基準」対応の勘所【IT Leaders特別編集版】

- 生成AI/AIエージェント 成否のカギは「データ基盤」に─生成AI時代のデータマネジメント【IT Leaders特別編集号】

- フィジカルAI AI/ロボット─Society 5.0に向けた社会実装が広がる【DIGITAL X/IT Leaders特別編集号】

- メールセキュリティ 導入のみならず運用時の“ポリシー上げ”が肝心[DMARC導入&運用の極意]【IT Leaders特別編集号】

- ゼロトラスト戦略 ランサムウェア、AI詐欺…最新脅威に抗するデジタル免疫力を![前提のゼロトラスト、不断のサイバーハイジーン]【IT Leaders特別編集号】

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

AIの真価は「今この瞬間」の感知にある。「Data Streaming Platform」で実現する「AI Ready Data」を解説

-

-

-

VDIの導入コストを抑制! コストコンシャスなエンタープライズクラスの仮想デスクトップ「Parallels RAS」とは

-

AI時代の“基幹インフラ”へ──NEC・NOT A HOTEL・DeNAが語るZoomを核にしたコミュニケーション変革とAI活用法

-

加速するZoomの進化、エージェント型AIでコミュニケーションの全領域を変革─「Zoom主催リアルイベント Zoomtopia On the Road Japan」レポート

-

14年ぶりに到来したチャンスをどう活かす?企業価値向上とセキュリティ強化・運用効率化をもたらす自社だけの“ドメイン”とは

-

-