シェア拡大→買収など成長への投資→収益性の改善という“トリプルプレイ”で成長維持【EMC】

2010年10月25日(月)長橋 賢吾(フューチャーブリッジパートナーズ 代表取締役)

ニューヨークダウ平均株価が1万ドルを割るなど、世界景気の2番底を懸念して、大幅に株価が下落している。そんな中EMCの株価が堅調だ。その理由を同社の業績、株価をもとに追っていこう。

基本戦略は「トリプル・プレイ」

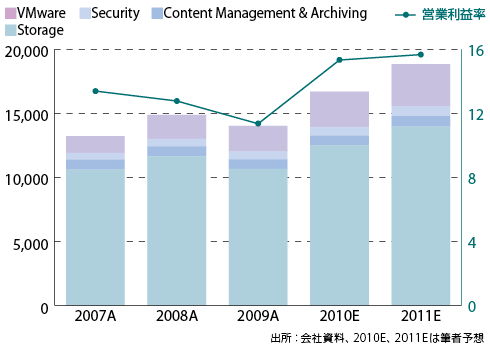

企業戦略という点では、EMCは極めて明快だ。戦略の考え方として、 同社では“トリプル・プレイ”と表現している。すなわち、(1)マーケットシェアを上げる、(2)将来への投資を実行する、(3)収益性を改善する、というものだ。まず、(1)マーケットシェアについて。図1に示すように同社の売上高の80%近くはストレージ、主に、ハイエンド、ミドルレンジ向けの外部ストレージ機器がメインであり、同社の世界マーケットシェアは、およそ25%と、IBMやHPをおさえて世界首位をキープしている。

VMwareなど仮想化への投資が奏功

このマーケットシェアを維持するために必要な要素が、(2)将来への投資であり、これはa)M&Aとb)研究開発の2点がメインだ。a)M&Aで特筆すべきは、やはりVMwareの買収だろう。2003年、同社は当時は無名とも言えるVMwareを6億3500万ドルで買収した。そのビジョンは明確で、サーバーとストレージの仮想化、当時は別々に実現されていた仮想化をEMCが収束(コンバージェンス)させるというものだ。

その後、このビジョン通りにサーバーとストレージの仮想化が加速したのは言うまでもないだろう。VMwareも急成長して2007年8月にIPOを果たし、現在では時価総額326億ドルと、EMCの時価総額372億ドルに迫る勢いだ。VMware単独の成長もさることながら、EMCとの相乗効果も出ているようだ。「VMwareの顧客はストレージに他のベンダーではなくEMCを選ぶ傾向がある」(10年第2四半期カンファレンスコールでのDavid Goulden CFO)。実際に、VMwareが提供するストレージAPIに完全に対応しているのはEMCだけであり、顧客がVMwareを導入→あわせてEMCの外部ストレージ機器を導入→相乗効果によるマーケットシェアの拡大、というポジティブ・スパイラルを生み出している。

このほかにもEMCは2003年以降、情報セキュリティや仮想化、システム管理サービスなどの企業を40社以上、投資額にして9000億円を超える買収を実施してきている。最近の買収で注目されるのが、2010年7月のデータウェアハウス用エンジンを提供するGreenplum社の買収だ。その背景としては、EMCのDWH分野での収益がまだまだ低いこと、および先月号で紹介したOracleのExadataなど各社がDWH分野でソフトウェア、ハードウェアを融合したアプライアンス製品を提供していることがある。EMCはGreenplum社を買収することで、その機能を自社のハードウェアに取り込む狙いがあると見られる。

| 2010年7月 | データウェハウスに強みをもつGreenplum社を買収 |

|---|---|

| 2010年5月 | 仮想ストレージ VPLEXの発表 |

| 2009年11月 | 米シスコ、VMwareとの間でデータセンター仮想化について提携、合弁会社の設立 |

| 2009年9月 | 電子情報開示用アプライアンスを提供するKazeon Systems社を買収 |

| 2009年8月 | データセンター向けソフトウェア・ベンダーFastScale Technology社を買収 |

| 2009年7月 | 重複排除機能に強みを持つストレージベンダーData Domain社を買収 |

仮想ストレージのR&Dも

M&Aだけが同社の将来への投資ではなく、b)研究開発によりさらに製品の差異化を図る。同社が現在注力している分野が、サーバーやストレージの仮想化から一歩進んだ仮想ストレージ(バーチャル・ストレージ)だ。グローバル企業のプライベート・クラウドを実現するためには、どんな場所からも均一的な条件でストレージにアクセスする必要がある(データのモビリティ)。サーバーの仮想化では、せいぜい1つのデータセンター内での仮想化だったが、仮想ストレージでは複数のデータセンター間でストレージを連結(フェデレーション)し、1つの仮想ストレージを構築する。すなわちデータセンターをまたぐニーズが将来生まれるだろうという見方だ。これを実現すべく、EMCは仮想ストレージ製品VPLEXを2010年5月に発表。製品の価格が高いこと、バックアップ機能であれば同社の同期ソフトウェア(Symmetrix Remote Data Facility)などがすでにリリースされていることもあり、まだ爆発的に普及してはいないが、サーバーやストレージ仮想化のように業界をリードする可能性もあるだろう。

もう1つ、米シスコシステムズ、傘下のVMwareと組んだVCE(Virtual Computing Environment)連合にも、注目しておく必要がある。2009年11月にスタートしたこの連合は、2010年になって、大規模な仮想化ITインフラ「Vblock」をリリースした。現時点ではそれほど存在感を持つわけではないが、個々の企業の製品力は高いだけに、余力は大きいと見られる。

会員登録(無料)が必要です

- 1

- 2

- 次へ >

- オンデマンドなど3つの領域での収益化が今後の成長のカギ[SAP](2011/01/27)

- ネットワーク機器の高シェアで躍進、UCS、ビデオ会議、スマートグリッドで次なる成長軸を模索[シスコシステムズ CSCO](2010/12/27)

- M&A、研究開発で“Converged Infrastructure”を強化[ヒューレット・パッカード HPQ](2010/11/24)

- 買収による増収効果でさらなる買収を可能に統合ITベンダーとしてIBMを追撃[オラクル ORCL](2010/09/28)

- 株価上昇に向け3スクリーン+クラウドの実現性が問われる[マイクロソフト MSFT](2010/08/23)

- 業務システム 2027年4月強制適用へ待ったなし、施行迫る「新リース会計基準」対応の勘所【IT Leaders特別編集版】

- 生成AI/AIエージェント 成否のカギは「データ基盤」に─生成AI時代のデータマネジメント【IT Leaders特別編集号】

- フィジカルAI AI/ロボット─Society 5.0に向けた社会実装が広がる【DIGITAL X/IT Leaders特別編集号】

- メールセキュリティ 導入のみならず運用時の“ポリシー上げ”が肝心[DMARC導入&運用の極意]【IT Leaders特別編集号】

- ゼロトラスト戦略 ランサムウェア、AI詐欺…最新脅威に抗するデジタル免疫力を![前提のゼロトラスト、不断のサイバーハイジーン]【IT Leaders特別編集号】

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

AIの真価は「今この瞬間」の感知にある。「Data Streaming Platform」で実現する「AI Ready Data」を解説

-

-

-

VDIの導入コストを抑制! コストコンシャスなエンタープライズクラスの仮想デスクトップ「Parallels RAS」とは

-

AI時代の“基幹インフラ”へ──NEC・NOT A HOTEL・DeNAが語るZoomを核にしたコミュニケーション変革とAI活用法

-

加速するZoomの進化、エージェント型AIでコミュニケーションの全領域を変革─「Zoom主催リアルイベント Zoomtopia On the Road Japan」レポート

-

14年ぶりに到来したチャンスをどう活かす?企業価値向上とセキュリティ強化・運用効率化をもたらす自社だけの“ドメイン”とは

-

-