[調査・レポート]

新リース会計基準対応、半数以上が 「契約書の洗い出しに3カ月以上必要」と回答─LegalOn調査

2025年2月4日(火)IT Leaders編集部、日川 佳三

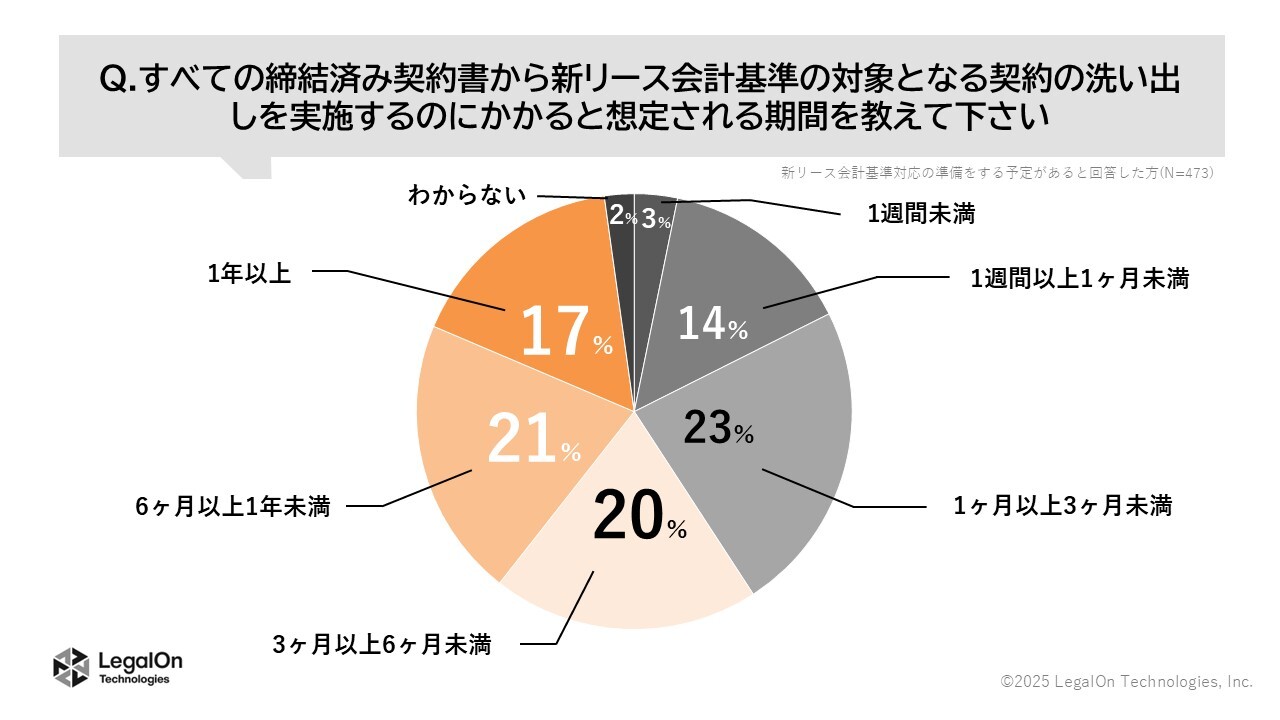

LegalOn Technologiesは2024年2月4日、ユーザー調査「新リース会計基準対応に関する調査」の結果を発表した。新リース会計基準への対応に携わる担当者500人を対象に、2025年1月6日~7日にインターネットで調査した。締結済み契約書から新リース会計基準の対象となる契約を洗い出すのに要する期間について、半数以上(58%)が「3カ月以上必要」と回答している。

LegalOn Technologiesは、ユーザー調査「新リース会計基準対応に関する調査」の結果を発表した。新リース会計基準への対応に携わる担当者500人を対象に、2025年1月6日~7日にインターネットで調査した。

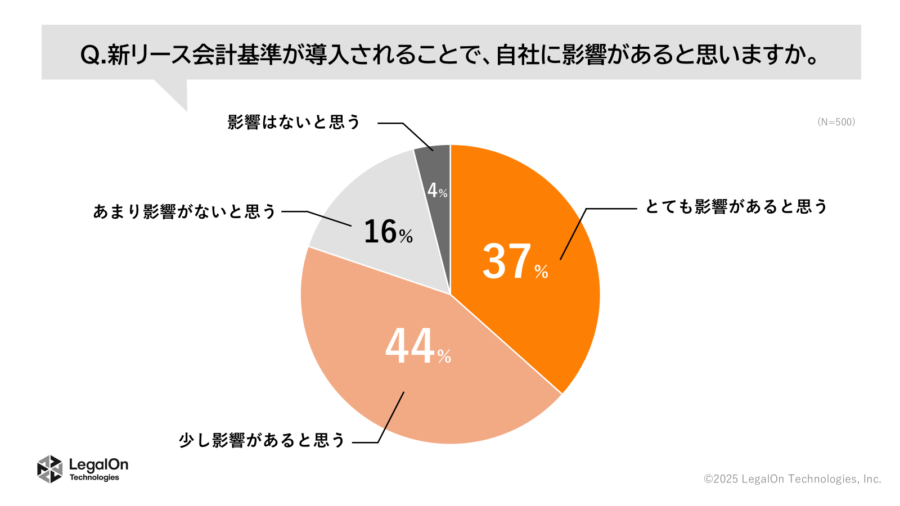

調査結果では、新リース会計基準が導入されることによる自社への影響について、「とても影響があると思う」(37%)と「少し影響があると思う」(44%)を合わせて、8割(81%)が「影響あり」と回答した(図1)。

図1:新リース会計基準が導入されることによる自社への影響(出典:LegalOn Technologies)

図1:新リース会計基準が導入されることによる自社への影響(出典:LegalOn Technologies)拡大画像表示

対応準備過程での不安については、複数回答で「自社の契約状況がわからず、影響度合いがわからない」が24%でトップだった。一方で、「不安に感じていることはない」とした回答は23%とほぼ同数だった(図2)。

図2:準備過程での不安(出典:LegalOn Technologies)

図2:準備過程での不安(出典:LegalOn Technologies)拡大画像表示

締結済み契約書から新リース会計基準の対象となる契約を洗い出すのにかかると想定する期間については、半数以上(58%)が対象となる契約の洗い出しに「3カ月以上の期間が必要」と回答している(図3)。

図3:締結済み契約書から新リース会計基準の対象となる契約を洗い出すのにかかると想定する期間(出典:LegalOn Technologies)

図3:締結済み契約書から新リース会計基準の対象となる契約を洗い出すのにかかると想定する期間(出典:LegalOn Technologies)拡大画像表示

新リース会計基準は2024年9月13日に公表され、2027年4月1日以降の事業年度から適用が開始される。原則として、すべてのリース取引をオンバランス処理する必要がある。

従来の日本の会計基準では、ファイナンスリース取引はオンバランス処理されていたが、オペレーティングリース取引はオフバランス処理されていた。新リース会計基準の施行により、オペレーティングリース取引についても、使用権資産とリース負債を貸借対照表に計上する必要があり、多くの企業が対応準備に追われている(関連記事:施行迫る「新リース会計基準」、困難な対応を睨んでIT部門が押さえておくこと)。

LegalOn Technologies / 新リース会計基準 / ユーザー調査 / 法務 / リース

- 業務システム 2027年4月強制適用へ待ったなし、施行迫る「新リース会計基準」対応の勘所【IT Leaders特別編集版】

- 生成AI/AIエージェント 成否のカギは「データ基盤」に─生成AI時代のデータマネジメント【IT Leaders特別編集号】

- フィジカルAI AI/ロボット─Society 5.0に向けた社会実装が広がる【DIGITAL X/IT Leaders特別編集号】

- メールセキュリティ 導入のみならず運用時の“ポリシー上げ”が肝心[DMARC導入&運用の極意]【IT Leaders特別編集号】

- ゼロトラスト戦略 ランサムウェア、AI詐欺…最新脅威に抗するデジタル免疫力を![前提のゼロトラスト、不断のサイバーハイジーン]【IT Leaders特別編集号】

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

AIの真価は「今この瞬間」の感知にある。「Data Streaming Platform」で実現する「AI Ready Data」を解説

-

-

-

VDIの導入コストを抑制! コストコンシャスなエンタープライズクラスの仮想デスクトップ「Parallels RAS」とは

-

AI時代の“基幹インフラ”へ──NEC・NOT A HOTEL・DeNAが語るZoomを核にしたコミュニケーション変革とAI活用法

-

加速するZoomの進化、エージェント型AIでコミュニケーションの全領域を変革─「Zoom主催リアルイベント Zoomtopia On the Road Japan」レポート

-

14年ぶりに到来したチャンスをどう活かす?企業価値向上とセキュリティ強化・運用効率化をもたらす自社だけの“ドメイン”とは

-

-