2011年5月19日、ビジネスパーソン向けのSNSを提供するLinkedInが株式を公開(IPO)した。初値は88ドル。それが、数時間後には122ドルまで跳ね上がった。ソーシャルへの期待はそれだけ大きい。ソーシャルの波は、金融の世界にも押し寄せている。今回は、米国で広がるクラウドファイナンス(crowd finance)についてお伝えする。

2008年末の金融バブル崩壊後、米国連邦政府は巨額の資金を大手金融機関に投入した。その源泉は、言うまでもなく国民の税金である。ところが、金融機関は個人には冷たい。銀行の定期預金につく利子は雀の涙。ローンを申し込む際には申請書に事細かく記入させられ、審査も厳しい。クレジットカードの返済を滞らせると、高額な金利を請求される。

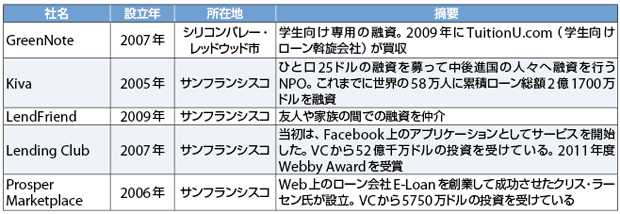

米国の一般消費者は、こうした金融機関のあり方に不信感を抱き始めている。そこで生まれたのが、個人間での融資を可能にするクラウドレンディング(crowd lending)である(表1)。具体的には、Web上で小口の資金を集め、学費の支払いや住宅ローンの返済、結婚、事業拡大といった理由で資金を必要としている個人に貸し付けるサービスである。ソーシャルレンディング(Social lending)、あるいはピアトゥーピアレンディング(peer-to-peer lending)とも呼ぶ。

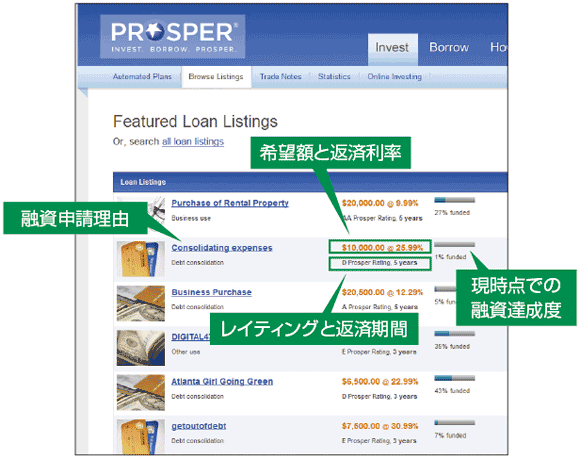

その仕組みはこうだ。借り手は、サービス事業者のWebサイトに希望金額や用途のほか、社会保障番号やクレジットカード番号などを登録し、融資を申請する。サービス事業者は、社会保障番号を基に本人確認を実施する。さらに、クレジットカードの利用履歴などから申込者の信用度をレイティングし、返済利率を決める。過去に税金を滞納したり自己破産した人は、この段階で除外される。与信を経た融資申請の内容は、匿名でWebサイト上に一定期間掲載される(画面)。貸し手となる登録ユーザーは、金額やレイティングといった情報を見て融資の可否や金額を決める。

借り手にとって、クラウドレンディングの最大のメリットは必要な資金を短期間で調達できること。例えば、ある女性はProsper Marketplaceのサービスを利用して、ブティック開業に必要な2万5千ドルを15日で調達した。700人が融資に応じたという。

一方の貸し手にも、既存の金融商品よりも有利な条件で手持ち資金を運用できるというメリットがある。借り手のレイティングや借入額によって異なるが、Prosper Marketplaceにおいて貸し手が得る金利平均は、6.33%。銀行預金よりはるかに高い。しかも、株式売買と違って多額の元手も必要ない。

ただし、貸し倒れリスクはある。銀行預金であれば、その銀行に万一のことがあったときには米国連邦預金保険公社(FDIC)が元本を保証してくれる。しかし、クラウドレンディングにそうした保証はない。すべて自己責任だ。

それにもかかわらず、クラウドレンディングで資金を運用する個人は増えている。これは、投資とそれに伴うリスクを自分で管理しようとする独立心を持った人が増えてきたことによる。Prosper Marketplaceは2006年の創業以来、これまでに107万人への融資をとりもった。個別の融資額は、下は25ドルから上は2万2000ドルと幅広く、その総額は2億3600万ドルに上る。同社はこれまでに、シリコンバレーの主要ベンチャーキャピタル(VC)から総額5750万ドルの投資を受けた。

小規模起業を促進する仲介サービス

クラウドレンディングのモデルをベンチャー投資に適用したのが、クラウドファンディング(crowd funding)である。クラウドファンディングは「起業アイデアはあるが資金がない」という人や組織と、小口で投資したい個人を橋渡しする。クラウドソースキャピタル(crowd-sourced capital)とも呼び、既存のVCが興味を示さない小規模な起業を促進することに大きく貢献している。

クラウドレンディングでの資金調達を希望する人や組織は、自分のアイデアを実現するためのプロジェクトをサービス事業者のWebサイトに投稿。プロジェクトの概要や集めたい投資額を提示する。プロジェクトに興味を持ち出資しようという人は出資額を決め、プロジェクト成立時に支払うことを確約する。この確約のことをプレッジ(pledge)、プレッジした人のことをバッカー(backer、後援者)と呼ぶ。

多数のバッカーを獲得してプレッジ総額が目標に達した時点で、そのプロジェクトは成立。バッカーのクレジットカードに、それぞれがプレッジした金額が課金される。プロジェクト実施者は、サービス事業者にプレッジ総額の数%を手数料として支払う。もし、目標額に達しなければそのプロジェクトは不成立となり、バッカーには何も課金されない。

会員登録(無料)が必要です

- 1

- 2

- 次へ >

- 現地レポート─新型コロナで一変したシリコンバレーの経済・社会・生活(2020/04/06)

- 2017年のITトレンドを占う5つのキーワード(2017/01/13)

- スタートアップの結末、ベンチャービジネスは必ずしも成功せず(2016/08/08)

- サービスエコノミーはシェアリングからトラストへ、非正規雇用の”ギグエコノミー”が拡大(2016/06/14)

- シリコンバレーはバブルから安定成長へ?! ベンチャー投資は全米の4割強を占めるも伸びは前年比7.5%増(2016/05/06)

- 業務システム 2027年4月強制適用へ待ったなし、施行迫る「新リース会計基準」対応の勘所【IT Leaders特別編集版】

- 生成AI/AIエージェント 成否のカギは「データ基盤」に─生成AI時代のデータマネジメント【IT Leaders特別編集号】

- フィジカルAI AI/ロボット─Society 5.0に向けた社会実装が広がる【DIGITAL X/IT Leaders特別編集号】

- メールセキュリティ 導入のみならず運用時の“ポリシー上げ”が肝心[DMARC導入&運用の極意]【IT Leaders特別編集号】

- ゼロトラスト戦略 ランサムウェア、AI詐欺…最新脅威に抗するデジタル免疫力を![前提のゼロトラスト、不断のサイバーハイジーン]【IT Leaders特別編集号】

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

AIの真価は「今この瞬間」の感知にある。「Data Streaming Platform」で実現する「AI Ready Data」を解説

-

-

-

VDIの導入コストを抑制! コストコンシャスなエンタープライズクラスの仮想デスクトップ「Parallels RAS」とは

-

AI時代の“基幹インフラ”へ──NEC・NOT A HOTEL・DeNAが語るZoomを核にしたコミュニケーション変革とAI活用法

-

加速するZoomの進化、エージェント型AIでコミュニケーションの全領域を変革─「Zoom主催リアルイベント Zoomtopia On the Road Japan」レポート

-

14年ぶりに到来したチャンスをどう活かす?企業価値向上とセキュリティ強化・運用効率化をもたらす自社だけの“ドメイン”とは

-

-