行動・購買履歴などの個人データを、提供者個人による承認の下で管理し、他の事業者への提供を行う「情報銀行」。その動向が最近慌ただしい。現状のこの個人情報売買スキームに、筆者は不信・不安を感じる。本来どうあるべきなのか。

「情報銀行」が話題になり始めたのはここ数年のこと。背景には個人情報に関わる幾つかの動きがある。1つは個人データを収集し、購買行動や行動特性を分析してビジネスに活用するGAFA(Google、Apple、Facebook、Amazon)のようなプラットフォーマーの動きに対する警戒感が出てきたこと。欧州(EU)はいち早く個人情報保護の強化に動き、一般データ保護規則(GDPR)を制定して2018年5月に施行した。

日本国内では、2013年にJR東日本が発行するICカード乗車券「Suica」の情報を販売・分析することに対し、個人を特定できないにもかかわらず批判を浴び、1カ月後に販売を中止した経緯がある。その後、個人情報の定義の明確化や個人情報保護の強化と同時に、企業が情報を活用しやすくなるように法制度を整備。2017年5月に改正個人情報保護法を施行した。これが2つ目の動きである。

こうした動きを受けて出てきたのが情報銀行というビジネスモデルだ。総務省と経済産業省は、動きを後押しするべく「情報信託機能の認定スキームの在り方に関する検討会」において「情報信託機能の認定に係る指針ver1.0(案)」を取りまとめ、2018年6月に公開した(関連リンク)。指針の中で、情報銀行は次のように定義されている。

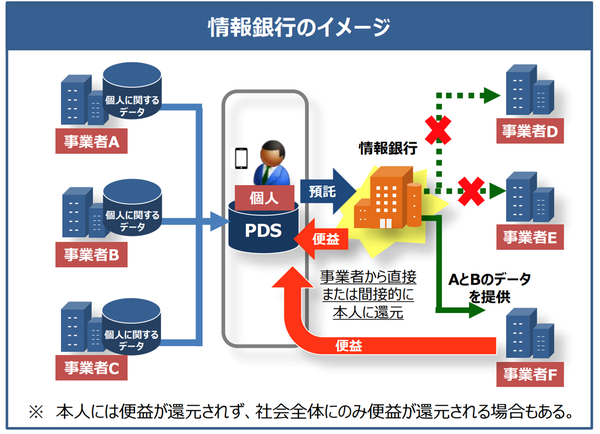

情報銀行(情報利用信用銀行)とは、個人とのデータ活用に関する契約等に基づき、PDS等のシステムを活用して個人のデータを管理するとともに、個人の指示又は予め指定した条件に基づき個人に代わり妥当性を判断の上、データを第三者(他の事業者)に提供する事業。

PDSはPersonal Data Storageのこと。個人データのセキュアな収納庫のようなものであり、情報銀行のイメージを図1のように示している。

図1:情報銀行のイメージ(出典:内閣官房IT総合戦略室「AI、IoT時代におけるデータ活用ワーキンググループ 中間とりまとめの概要」)

図1:情報銀行のイメージ(出典:内閣官房IT総合戦略室「AI、IoT時代におけるデータ活用ワーキンググループ 中間とりまとめの概要」)●Next:情報銀行と聞いて想像するのは──

会員登録(無料)が必要です

- 1

- 2

- 次へ >

- 最終回:生成AIの活用に徹するために必要なこと、学び続けよう!(2026/01/27)

- 「2025年の崖」はどうなった? DXレポートから7年後の実態を検証する(2025/12/24)

- 生成AIで進化するサイバー空間の“悪意”、どう対処するか?(2025/11/26)

- ヒューマノイドの時代が確実にやってくる(2025/10/28)

- 「越境」のすすめ─CIOは専門性の境界を越える「総合診療科医」であれ!(2025/09/25)

- 業務システム 2027年4月強制適用へ待ったなし、施行迫る「新リース会計基準」対応の勘所【IT Leaders特別編集版】

- 生成AI/AIエージェント 成否のカギは「データ基盤」に─生成AI時代のデータマネジメント【IT Leaders特別編集号】

- フィジカルAI AI/ロボット─Society 5.0に向けた社会実装が広がる【DIGITAL X/IT Leaders特別編集号】

- メールセキュリティ 導入のみならず運用時の“ポリシー上げ”が肝心[DMARC導入&運用の極意]【IT Leaders特別編集号】

- ゼロトラスト戦略 ランサムウェア、AI詐欺…最新脅威に抗するデジタル免疫力を![前提のゼロトラスト、不断のサイバーハイジーン]【IT Leaders特別編集号】

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

AIの真価は「今この瞬間」の感知にある。「Data Streaming Platform」で実現する「AI Ready Data」を解説

-

-

-

VDIの導入コストを抑制! コストコンシャスなエンタープライズクラスの仮想デスクトップ「Parallels RAS」とは

-

AI時代の“基幹インフラ”へ──NEC・NOT A HOTEL・DeNAが語るZoomを核にしたコミュニケーション変革とAI活用法

-

加速するZoomの進化、エージェント型AIでコミュニケーションの全領域を変革─「Zoom主催リアルイベント Zoomtopia On the Road Japan」レポート

-

14年ぶりに到来したチャンスをどう活かす?企業価値向上とセキュリティ強化・運用効率化をもたらす自社だけの“ドメイン”とは

-

-

-

-

生成AIからAgentic AIへ―HCLSoftware CRO Rajiv Shesh氏に聞く、企業価値創造の課題に応える「X-D-Oフレームワーク」

-

-

-

「プラグアンドゲイン・アプローチ」がプロセス変革のゲームチェンジャー。業務プロセスの持続的な改善を後押しする「SAP Signavio」

-

BPMとプロセスマイニングで継続的なプロセス改善を行う仕組みを構築、NTTデータ イントラマートがすすめる変革のアプローチ

-