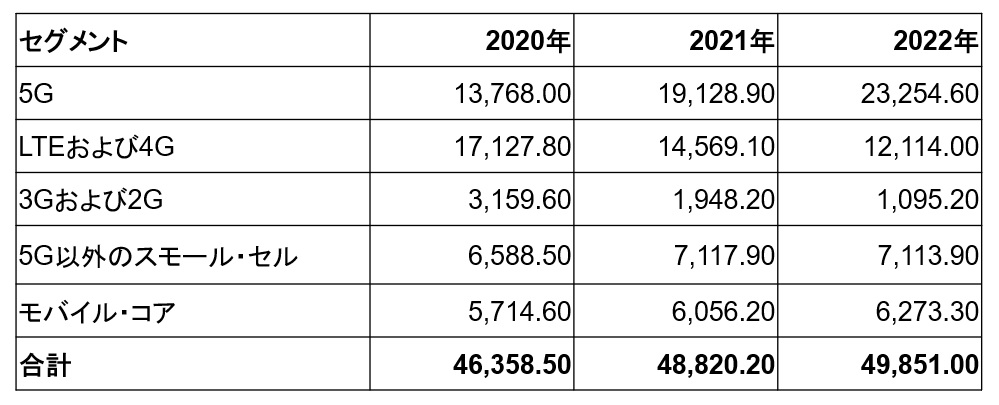

米ガートナーは2021年8月4日(米国時間)、全世界における2021年の5Gネットワークインフラストラクチャ製品の売上高が、2020年の137億ドルから39%増の191億ドルに達するという市場予測を発表した。2024年末までに、CSP(通信サービスプロバイダー)の60%が、世界の主要都市をカバーする5Gサービスを商用化する見通しという。

米ガートナーの調査によると、5Gは現在、無線インフラ製品の総売上高の約4割を占めている(図1)。新型コロナウイルス感染症(COVID-19)のパンデミックにより、在宅勤務のほか、ストリーミングビデオなど帯域幅を必要とするアプリケーションを使うための超高速ブロードバンド接続に対する需要が急増した結果という。

表1:世界の無線インフラストラクチャ市場売上高予測(単位:百万ドル)(出典:米ガートナー)

表1:世界の無線インフラストラクチャ市場売上高予測(単位:百万ドル)(出典:米ガートナー)拡大画像表示

「5Gは、無線ネットワークインフラ市場で最も急成長しているセグメントである。4GまでのレガシーRAN(無線アクセスネットワーク)インフラへの投資はすべての地域で急速に衰退しており、5G以外のスモールセルへの支出は、CSP(通信サービスプロバイダー)が5Gスモールセルへと移行するにつれて減少する傾向にある」(ガートナー)

ガートナーは5Gの売上高を地域別に見た概評を示している。北米では、ダイナミックスペクトラムシェアリング(DSS)やミリ波帯基地局の導入が進むことが影響し、2020年の29億ドルから2021年には43億ドルに拡大するという。

西欧では、認可型周波数、モバイルコアインフラの近代化、規制プロセスの遵守を優先し、2020年の7億9400万ドルから2021年には16億ドルに増加する見込みという。また、中華圏は、世界の売上高シェア1位を維持し、2020年に74億ドルであった売上高が2021年には91億ドルに達するとガートナーは予測している。

商用化可能な5Gサービスを提供するCSPの割合は、2020年の10%から2024年には60%に拡大するとしている。これは過去のLTEや4Gの普及率と同等であり、5Gへの投資は2021年にLTEおよび4Gを上回るというのが同社の見立てである。

「CSP間の競争の激化は、5Gの導入ペースを加速させている。新しいOpen RANとvRAN(仮想化RAN)のエコシステムは、現在のベンダーロックインを打破し、将来的にはコスト効率が高く俊敏な5G製品を提供することで、5Gの採用をさらに促進する可能性がある」(ガートナー)

ガートナーによると、Open RANとvRANの商用化は少数の革新的なCSPによって始まったばかりだが、業界からの注目を集めており、5Gの将来的な成功には欠かせないという。

「日本は5Gをリードする国の1つで、特にCSPによるOpen RANおよびvRANの早期商用化、企業によるローカル5Gの導入が世界に先駆けて行われている。日本発のエコシステムが世界に影響を与える可能性があり、動向を注意深く見守る必要がある。すでに米国や英国のCSPが日系ベンダーを選定しており、こうした動きは今後も広がる可能性がある」(ガートナー)

- 業務システム 2027年4月強制適用へ待ったなし、施行迫る「新リース会計基準」対応の勘所【IT Leaders特別編集版】

- 生成AI/AIエージェント 成否のカギは「データ基盤」に─生成AI時代のデータマネジメント【IT Leaders特別編集号】

- フィジカルAI AI/ロボット─Society 5.0に向けた社会実装が広がる【DIGITAL X/IT Leaders特別編集号】

- メールセキュリティ 導入のみならず運用時の“ポリシー上げ”が肝心[DMARC導入&運用の極意]【IT Leaders特別編集号】

- ゼロトラスト戦略 ランサムウェア、AI詐欺…最新脅威に抗するデジタル免疫力を![前提のゼロトラスト、不断のサイバーハイジーン]【IT Leaders特別編集号】

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

AIの真価は「今この瞬間」の感知にある。「Data Streaming Platform」で実現する「AI Ready Data」を解説

-

-

-

VDIの導入コストを抑制! コストコンシャスなエンタープライズクラスの仮想デスクトップ「Parallels RAS」とは

-

AI時代の“基幹インフラ”へ──NEC・NOT A HOTEL・DeNAが語るZoomを核にしたコミュニケーション変革とAI活用法

-

加速するZoomの進化、エージェント型AIでコミュニケーションの全領域を変革─「Zoom主催リアルイベント Zoomtopia On the Road Japan」レポート

-

14年ぶりに到来したチャンスをどう活かす?企業価値向上とセキュリティ強化・運用効率化をもたらす自社だけの“ドメイン”とは

-

-

-

-

生成AIからAgentic AIへ―HCLSoftware CRO Rajiv Shesh氏に聞く、企業価値創造の課題に応える「X-D-Oフレームワーク」

-

-

-

「プラグアンドゲイン・アプローチ」がプロセス変革のゲームチェンジャー。業務プロセスの持続的な改善を後押しする「SAP Signavio」

-

BPMとプロセスマイニングで継続的なプロセス改善を行う仕組みを構築、NTTデータ イントラマートがすすめる変革のアプローチ

-