第4回では原価計算の種類と実際原価の計算手法について解説した。第5回となる今回は標準原価の設定方法と原価差異分析について解説していく。標準原価は原価管理のPDCAサイクルを回していく上でベースとなる重要な概念のため、定義や設定方法、原価差異分析の手法について押さえておきたい。

標準原価計算のメリット

実際原価計算では、事実を把握できるものの、良し悪しを評価するための基準を持たないのが欠点といえる。そのため、実際原価計算のみを適用している企業の場合、前月比較など、過去の結果との比較により異常を検知する運用となるが、過去は、たまたまその時に大量に発生した不良の影響など偶然性によりバラつき、また過去と現在では市場環境も異なるため、適切に評価しづらいケースも多い。

これに対して標準原価計算では、基準となる原価標準を設定し、実際原価との比較により原価差異を把握・分析し、アクションプランを立案することによって原価改善を行う手法である。標準原価を起点にPDCAサイクルを回せるため、原価管理を行う上で非常に有効な計算手法である。

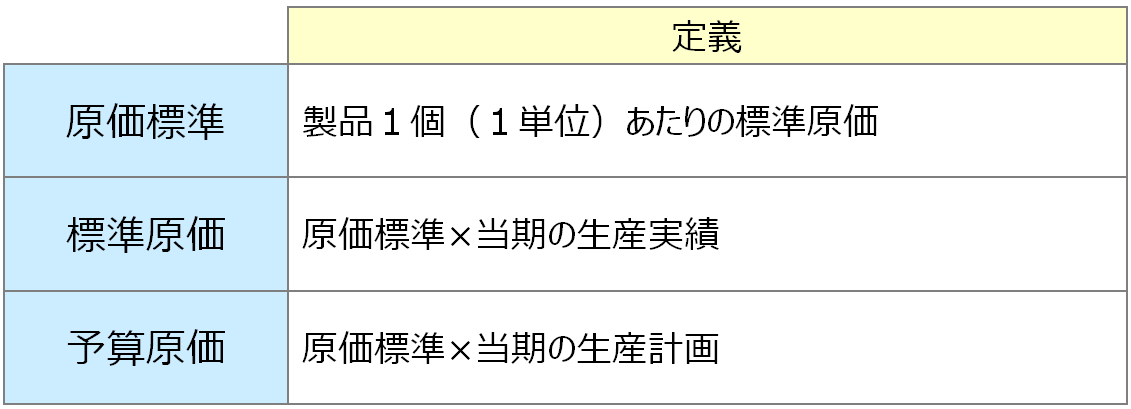

なお、「標準原価」の定義については、企業ごとに用語や定義が異なることが多いため、本コラムでは以下の定義としたい。

図1 用語の定義

図1 用語の定義拡大画像表示

原価標準を持つこと=見積能力を持つこと

「原価標準」とは、製品1個(1単位)あたりに標準的にかかる原価のことである。具体的には図2のように、製品1個あたりの標準値×標準単価(材料費であれば標準使用量×標準購入単価)を設定し、原価費目毎に集計・合算することにより算定する。

つまり、原価標準を持つこととは、見積能力を持つことに他ならない。適切に原価標準を設定する力がなければ、適切に新製品原価を見積ることもできず、利益を確保することも困難といえる。

会員登録(無料)が必要です

- 1

- 2

- 3

- 次へ >

- 予算原価の策定と予実分析の手法(2016/01/27)

- 原価計算の種類と具体的な計算方法(2015/08/24)

- 3つの分類軸でスッキリ分かる原価の構成要素と分類(2014/12/01)

- 貴社のレベルは?チェックテストで分かる原価管理の成熟度(2014/11/04)

- 「原価管理」とは何か(2014/10/01)

- 業務システム 2027年4月強制適用へ待ったなし、施行迫る「新リース会計基準」対応の勘所【IT Leaders特別編集版】

- 生成AI/AIエージェント 成否のカギは「データ基盤」に─生成AI時代のデータマネジメント【IT Leaders特別編集号】

- フィジカルAI AI/ロボット─Society 5.0に向けた社会実装が広がる【DIGITAL X/IT Leaders特別編集号】

- メールセキュリティ 導入のみならず運用時の“ポリシー上げ”が肝心[DMARC導入&運用の極意]【IT Leaders特別編集号】

- ゼロトラスト戦略 ランサムウェア、AI詐欺…最新脅威に抗するデジタル免疫力を![前提のゼロトラスト、不断のサイバーハイジーン]【IT Leaders特別編集号】

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

AIの真価は「今この瞬間」の感知にある。「Data Streaming Platform」で実現する「AI Ready Data」を解説

-

-

-

VDIの導入コストを抑制! コストコンシャスなエンタープライズクラスの仮想デスクトップ「Parallels RAS」とは

-

AI時代の“基幹インフラ”へ──NEC・NOT A HOTEL・DeNAが語るZoomを核にしたコミュニケーション変革とAI活用法

-

加速するZoomの進化、エージェント型AIでコミュニケーションの全領域を変革─「Zoom主催リアルイベント Zoomtopia On the Road Japan」レポート

-

14年ぶりに到来したチャンスをどう活かす?企業価値向上とセキュリティ強化・運用効率化をもたらす自社だけの“ドメイン”とは

-

-

-

-

生成AIからAgentic AIへ―HCLSoftware CRO Rajiv Shesh氏に聞く、企業価値創造の課題に応える「X-D-Oフレームワーク」

-

-

-

「プラグアンドゲイン・アプローチ」がプロセス変革のゲームチェンジャー。業務プロセスの持続的な改善を後押しする「SAP Signavio」

-

BPMとプロセスマイニングで継続的なプロセス改善を行う仕組みを構築、NTTデータ イントラマートがすすめる変革のアプローチ

-