第5回では標準原価の設定方法と原価差異分析について解説した。第6回となる今回は予算原価の策定と予実分析の手法について解説していく。計画なくしてPDCAはまわせない。予算原価の重要性と策定プロセスについて、ぜひ押さえていただきたい。

予算原価はなぜ必要か

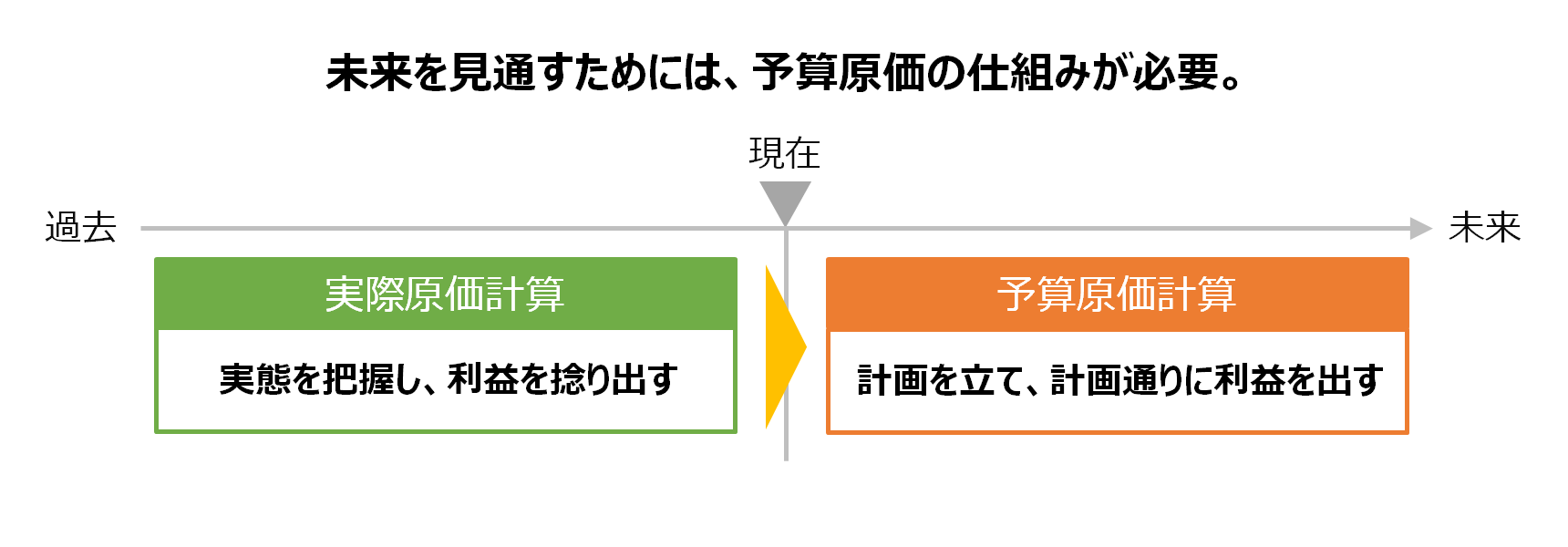

実際原価計算は過去の結果(実績)をもとにした原価計算のため、実態を把握するのには有用ではあるが、「これからどうなっていくか」の指標を与えてくれるものではない。これに対して、予算原価計算では、年度予算を立案し、予実比較によるPDCAサイクルを回すことで、年度予算の達成を実現することを目的とする。まずは実際原価計算が可能な環境を整え、「実態を把握し、利益を捻り出す」ことが重要だが、次のステップとして予算原価計算の仕組みを構築し、「計画を立て、計画通りに利益を出す」ことが求められる。

図1 予算原価計算の目的

図1 予算原価計算の目的拡大画像表示

予算原価計算システム構築ニーズの高まり

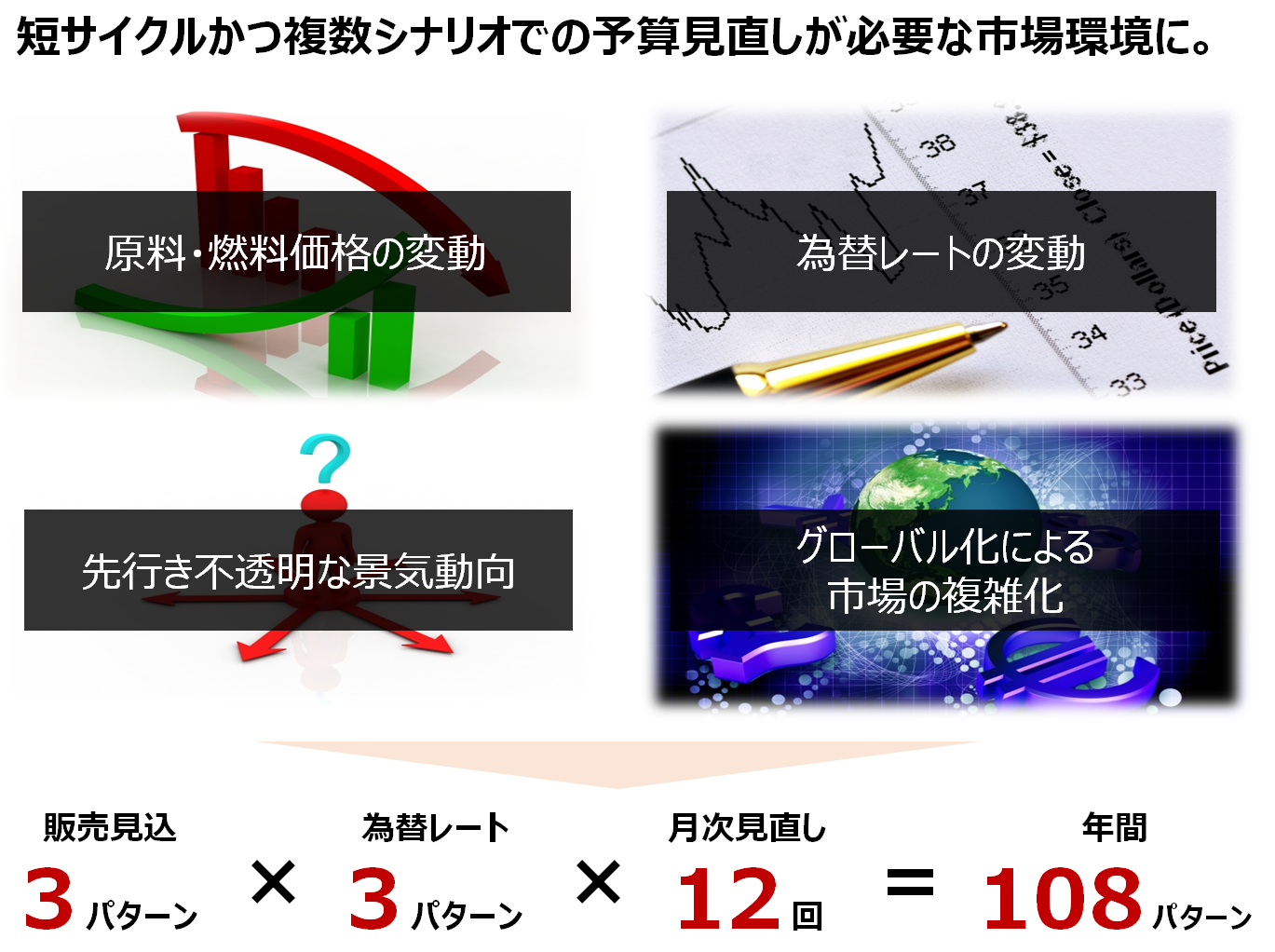

安定した市場環境であれば、未来を見通す必要性はそれほど高くないかもしれないが、原材料価格や燃料価格、為替レートの変動、グローバル化による市場の複雑化、先行き不透明な景気動向など、市場変化の激しい近年の環境下では、未来を見通すための仕組み、予算原価計算システムの構築ニーズが高まっている。

例えば、予算立案する際に「ベストケース・標準ケース・ワーストケース」の3パターンでシナリオ検討する考え方がある。仮に、「【販売見込】3パターン×【為替レート】3パターン×【期首予算+下期修正予算】2回」の予算原価を立案する場合、年間18パターンの立案が必要ということになる。これだけなら人手でもまかなえるかもしれないが、市場変化の激しい昨今、四半期単位で見直しを行う場合は年間36パターン、さらに月次単位で見直しを行う場合は年間108パターンの予算原価の立案が必要となり、運用負荷・スピードの両面において、人手の限界を超えるボリュームとなる。

図2 予算原価計算システム構築ニーズの高まり

図2 予算原価計算システム構築ニーズの高まり拡大画像表示

複数シナリオの予算原価が必要な理由

東日本大震災の際に「想定外」という言葉が多用されたが、何事もさまざまなケースを想定し、「想定の範囲内」に収めておくことは極めて重要な取り組みといえる。どのようなときに、どのようなアクションをとるかをあらかじめ決めておかなければ、迅速かつ適切に意思決定し、スピード感をもってアクションをとることは極めて困難だからである。

会員登録(無料)が必要です

- 1

- 2

- 3

- 次へ >

- 標準原価の設定方法と原価差異分析(2015/09/30)

- 原価計算の種類と具体的な計算方法(2015/08/24)

- 3つの分類軸でスッキリ分かる原価の構成要素と分類(2014/12/01)

- 貴社のレベルは?チェックテストで分かる原価管理の成熟度(2014/11/04)

- 「原価管理」とは何か(2014/10/01)

- 業務システム 2027年4月強制適用へ待ったなし、施行迫る「新リース会計基準」対応の勘所【IT Leaders特別編集版】

- 生成AI/AIエージェント 成否のカギは「データ基盤」に─生成AI時代のデータマネジメント【IT Leaders特別編集号】

- フィジカルAI AI/ロボット─Society 5.0に向けた社会実装が広がる【DIGITAL X/IT Leaders特別編集号】

- メールセキュリティ 導入のみならず運用時の“ポリシー上げ”が肝心[DMARC導入&運用の極意]【IT Leaders特別編集号】

- ゼロトラスト戦略 ランサムウェア、AI詐欺…最新脅威に抗するデジタル免疫力を![前提のゼロトラスト、不断のサイバーハイジーン]【IT Leaders特別編集号】

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

AIの真価は「今この瞬間」の感知にある。「Data Streaming Platform」で実現する「AI Ready Data」を解説

-

-

-

VDIの導入コストを抑制! コストコンシャスなエンタープライズクラスの仮想デスクトップ「Parallels RAS」とは

-

AI時代の“基幹インフラ”へ──NEC・NOT A HOTEL・DeNAが語るZoomを核にしたコミュニケーション変革とAI活用法

-

加速するZoomの進化、エージェント型AIでコミュニケーションの全領域を変革─「Zoom主催リアルイベント Zoomtopia On the Road Japan」レポート

-

14年ぶりに到来したチャンスをどう活かす?企業価値向上とセキュリティ強化・運用効率化をもたらす自社だけの“ドメイン”とは

-

-